Налоговая реформа 2026: повышение НДС и новые лимиты УСН, последствия для бизнеса и ИП

Продавать

14−11−2025

15 минут

Ограничены во времени?

Получите саммари статьи в нейросетях:

Получите саммари статьи в нейросетях:

Дисклеймер

Материал основан на проекте № 1 026 190−8 и актуален на момент публикации: 14.11.2025. При принятии закона возможны изменения формулировок, списков, ставок и дат. Мы мониторим ситуацию и будем постоянно актуализировать статью

Материал основан на проекте № 1 026 190−8 и актуален на момент публикации: 14.11.2025. При принятии закона возможны изменения формулировок, списков, ставок и дат. Мы мониторим ситуацию и будем постоянно актуализировать статью

В конце сентября 2025 года Минфин представил крупный проект изменений в Налоговый кодекс. Документ затрагивает почти всех: от самозанятых и ИП до IT-компаний и крупных холдингов. С 2026 года НДС вырастет с 20% до 22% (это ключевое изменение НДС в 2026), а лимит для освобождения от НДС у компаний и ИП на спецрежимах снизится с 60 до 20 млн ₽ в год*. Одновременно пересмотрят льготы по страховым взносам, введут минимальный налог на прибыль 15% для крупных групп компаний, упростят налоговое администрирование и обновят правила по НДФЛ и имущественным налогам

*17.11.2025 приняли поправки на изменение порогов уплаты НДС: с 2026 года — при доходах в 20 млн ₽, с 2027 года — 15 млн ₽, а с 2028 года — 10 млн ₽.

Команда Prodamus изучила проект закона, чтобы объяснить, чем грозит повышение НДС, какие лимиты по УСН вводятся с 2026 года и что делать бизнесу, чтобы встретить 2026 год без сюрпризов.

Содержание

- Что нужно знать о налоговой реформе 2026

- Что включает налоговая реформа 2026

- Повышение НДС в 2026 году — что изменится для ИП

- Страховые взносы в налоговой реформе 2026 — что ждёт предпринимателей

- Налог на прибыль: новые ограничения для предпринимателей и международный «минимум»

- Изменения по НДФЛ в налоговой реформе 2026

- Налоговое администрирование: переход от бюрократии в цифровизацию в 2026 году

- Имущественные налоги в 2026 году: инспекция будет считать всё самостоятельно

- Как ИП подготовиться к налоговой реформе 2026

- Как самозанятому подготовиться к налоговой реформе 2026

- Поправки в законопроект о налоговой реформе

- Часто задаваемые вопросы

Что нужно знать о налоговой реформе 2026

- Повышение НДС: базовая ставка — 22% с 2026 года. Это усилит фискальную нагрузку и затронет ценообразование почти во всех отраслях.

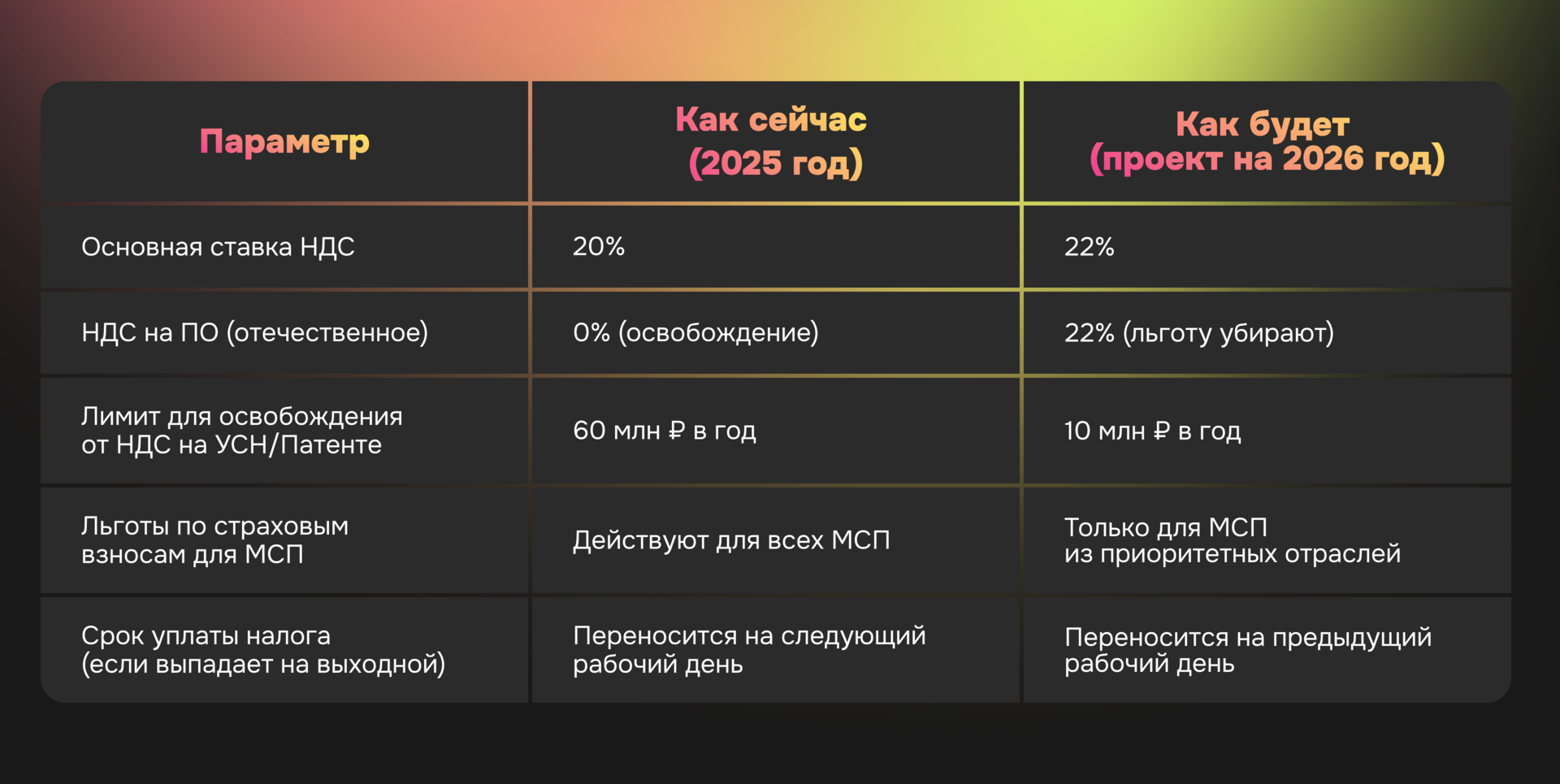

- Новые правила для спецрежимов: освобождение от НДС для УСН и ПСН планируется ограничить выручкой сначала до 20 млн ₽ в год, а потом и до 10 млн ₽ в год к 2028 году (вместо 60 млн ₽). Это существенное изменение лимита по УСН, и риск «выхода на НДС» для малого бизнеса резко вырастет.

- Прибыль и Pillar Two: для участников международных групп вводится доплата до минимальной эффективной ставки 15% по прибыли.

- Администрирование и сроки: меняются уведомления и дедлайны, усиливается цифровизация, по имущественным налогам расчёт возьмёт на себя ФНС.

Что включает налоговая реформа 2026

Основная цель реформы, инициированной Правительством РФ и Минфином, — пополнение федерального бюджета и адаптация налоговой системы к экономическим реалиям после 2025 года. Это достигается не только повышением ставок, но и "наведением порядка": устранением пробелов в НДФЛ, цифровизацией администрирования и отменой части льгот.

Реформа затрагивает шесть ключевых блоков:

Реформа затрагивает шесть ключевых блоков:

- НДС. Ключевое — изменение ставки НДС с 2026 года (рост до 22%) и сокращение льгот, в том числе для IT.

- УСН и Патент. Вводится новый лимит (20 млн ₽) для освобождения от НДС, что фактически приравнивает многих «упрощенцев» к плательщикам НДС. Это важнейшие изменения в УСН за последние годы.

- Страховые взносы. Корректировка тарифов для IT и отмена льгот для МСП из неприоритетных отраслей.

- Налог на прибыль. Введение «международного минимума» в 15% для групп компаний и ограничение переноса убытков.

- НДФЛ. Уточнение правил по вычетам, продаже долей и декларированию.Администрирование. Упрощение процедур по ЕНС (меньше уведомлений), но ужесточение сроков оплаты (платить придется до выходных, а не после).

Вопрос: Что такое налоговая реформа 2026 года в России?

Ответ: Это комплексный пакет поправок в Налоговый кодекс (на базе проекта № 1 026 190−8), инициированный Минфином. С 2026 года он поменяет ставку НДС, условия освобождения от НДС на спецрежимах, часть льгот и процедур администрирования.

Ответ: Это комплексный пакет поправок в Налоговый кодекс (на базе проекта № 1 026 190−8), инициированный Минфином. С 2026 года он поменяет ставку НДС, условия освобождения от НДС на спецрежимах, часть льгот и процедур администрирования.

Повышение НДС в 2026 году — что изменится для ИП

НДС — главный «массовый» налог на потребление. Его платит не только бизнес, но и каждый человек, покупая товары в магазине или оплачивая услуги. Ставку повысят с 20% до 22%, чтобы пополнить бюджет и не вводить дополнительные налоги.

Кого коснётся

Компании, которые уже платят НДС. Ставка вырастет автоматически.

Бизнес на УСН и патенте. Сейчас компании и ИП на этих режимах освобождены от НДС, пока их доход за год не превысит 60 млн рублей. Проект снижает порог до 20 млн рублей. Такое изменение лимита по УСН с 2026 коснется многих. Это означает, что даже небольшие предприниматели — например, мастерские, кафе или онлайн-магазины, — рискуют выйти за лимит и потерять освобождение. Тогда им придётся платить НДС, вести раздельный учёт и сдавать декларации, как крупный бизнес.

IT-компании и финтех. В первой версии проекта налоговой реформы планировалось отменить освобождение от НДС при продаже прав на программы и базы данных из реестра отечественного ПО (подп. 26 п. 2 ст. 149 НК РФ). Это означало бы начисление НДС 22% на лицензии с 2026 года.

После консультаций с отраслью правительство и Минфин официально подтвердили, что льгота по НДС для отечественного ПО сохраняется и норма об её отмене исключена из финальной редакции реформы. Продажа прав на российское ПО из реестра по‑прежнему не облагается НДС.

Для IT‑компаний всё равно остаются значимыми другие изменения реформы — повышение базовой ставки НДС до 22% для облагаемых операций, новые пороги для выхода на НДС при УСН и корректировка льгот по страховым взносам, — но ключевая льгота по НДС на реестровое ПО не отменяется.

Бизнес на УСН и патенте. Сейчас компании и ИП на этих режимах освобождены от НДС, пока их доход за год не превысит 60 млн рублей. Проект снижает порог до 20 млн рублей. Такое изменение лимита по УСН с 2026 коснется многих. Это означает, что даже небольшие предприниматели — например, мастерские, кафе или онлайн-магазины, — рискуют выйти за лимит и потерять освобождение. Тогда им придётся платить НДС, вести раздельный учёт и сдавать декларации, как крупный бизнес.

IT-компании и финтех. В первой версии проекта налоговой реформы планировалось отменить освобождение от НДС при продаже прав на программы и базы данных из реестра отечественного ПО (подп. 26 п. 2 ст. 149 НК РФ). Это означало бы начисление НДС 22% на лицензии с 2026 года.

После консультаций с отраслью правительство и Минфин официально подтвердили, что льгота по НДС для отечественного ПО сохраняется и норма об её отмене исключена из финальной редакции реформы. Продажа прав на российское ПО из реестра по‑прежнему не облагается НДС.

Для IT‑компаний всё равно остаются значимыми другие изменения реформы — повышение базовой ставки НДС до 22% для облагаемых операций, новые пороги для выхода на НДС при УСН и корректировка льгот по страховым взносам, — но ключевая льгота по НДС на реестровое ПО не отменяется.

Что поменяется в процессах

- Ценообразование и договоры. Проверьте формулировки в договорах. Обратите внимание на формулировки «цена с НДС» или «без НДС», условия корректировок и индексации. При ставке 22% конечная цена вырастет, если вы не заложите налог заранее. Это особенно важно для долгосрочных договоров и тендеров.

- Учётные системы. Правила расчёта и расчётные ставки меняются: обновите шаблоны счетов-фактур и настройки ERP или учётных программ. Уже сейчас многие бухгалтерские сервисы готовят инструкции по переходу.

- УСН и ПСН. Пересмотрите прогноз выручки за год, чтобы заранее понять, не придётся ли вам регистрироваться как плательщик НДС.

Ключевые изменения в НДС и УСН 2025 vs 2026

Аналитики прогнозируют, что больше всего пострадают IT-компании, онлайн-сервисы и стартапы, которые раньше пользовались льготой по программным продуктам. Их налоговая нагрузка вырастет, а значит, нужно заранее планировать новые цены и структуру договоров.

Например, если вы продаёте SaaS-сервис с лицензией на использование программы, то после вступления закона в силу на стоимость услуги нужно будет начислять 22% НДС. Если вы не измените договор и цену, придётся платить налог за счёт своей маржи.

Например, если вы продаёте SaaS-сервис с лицензией на использование программы, то после вступления закона в силу на стоимость услуги нужно будет начислять 22% НДС. Если вы не измените договор и цену, придётся платить налог за счёт своей маржи.

Что можно сделать уже сейчас

- Пересчитать цены с учётом новой ставки, чтобы понимать, как изменится себестоимость

- Проверить все договоры — особенно те, где цены фиксированы на длительный срок

- Обновить настройки бухгалтерии и учётных систем

- Для компаний на УСН и ПСН — внимательно следить за выручкой и рассмотреть возможность разделения направлений бизнеса, чтобы не превысить лимит

Вопрос: На сколько повысят НДС в 2026 году?

Ответ: Планируется повышение НДС до 22 процентов с 1 января 2026 года. Основная ставка вырастет с 20% до 22%, то есть на 2 п.п.

Ответ: Планируется повышение НДС до 22 процентов с 1 января 2026 года. Основная ставка вырастет с 20% до 22%, то есть на 2 п.п.

Страховые взносы в налоговой реформе 2026 — что ждёт предпринимателей

Страховые взносы — это часть зарплаты, которую работодатель перечисляет в фонды: на пенсию и медицинское страхование. Формально их платит компания, но фактически они влияют на стоимость труда и размер зарплаты, которую сотрудник получает «на руки»

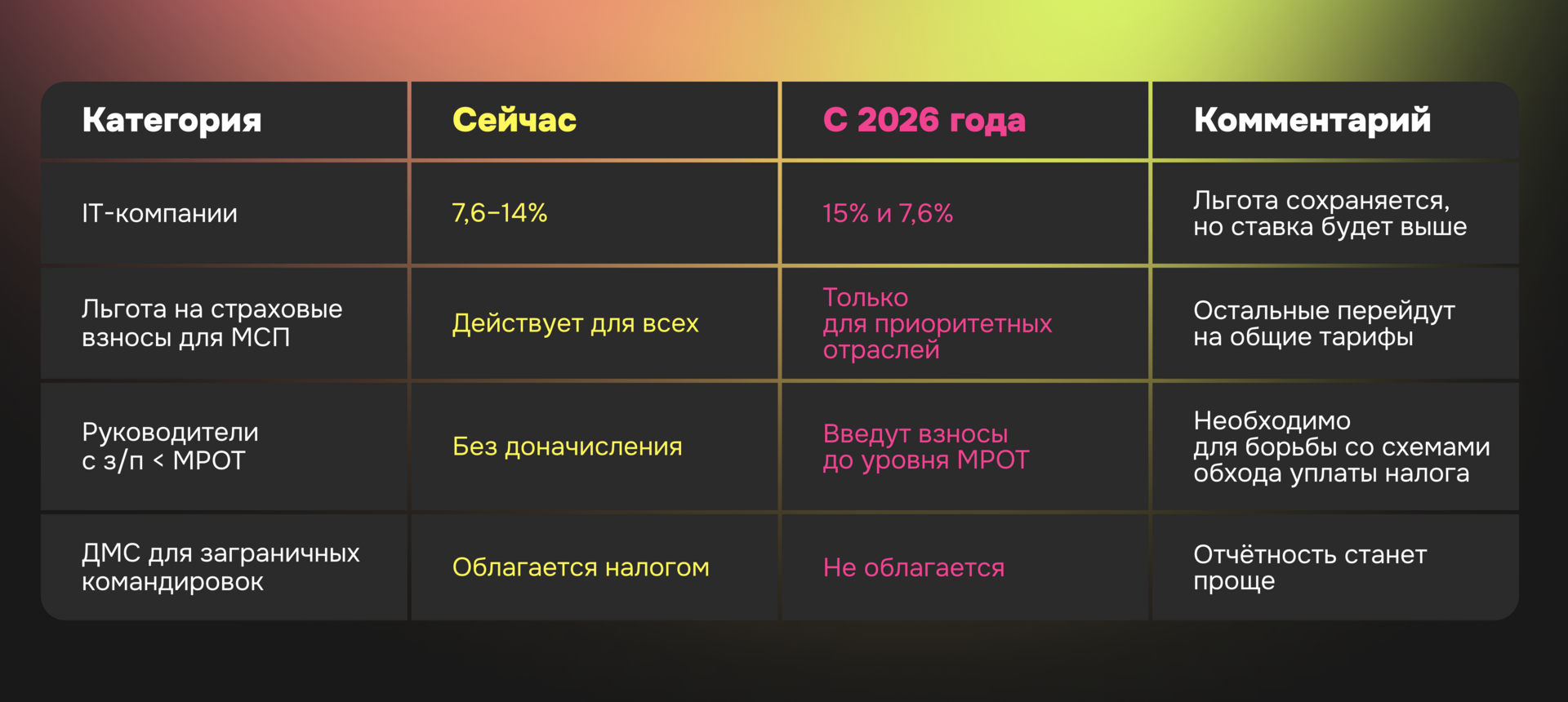

Сейчас у IT-компаний и малого бизнеса действуют льготные пониженные тарифы. Минфин предлагает навести порядок: оставить льготы там, где они действительно поддерживают развитие экономики, а остальным вернуть общие ставки. Это шаг к "адресной" модели льгот — чтобы послабления получали приоритетные отрасли, утверждённые Правительством.

Ещё одна цель реформы — исключить схемы с искусственно заниженными окладами у руководящих должностей. Нередко они получают минимальную зарплату «на бумаге», а остальное — в виде премий или дивидендов, с которых компания не платит налог.

Ещё одна цель реформы — исключить схемы с искусственно заниженными окладами у руководящих должностей. Нередко они получают минимальную зарплату «на бумаге», а остальное — в виде премий или дивидендов, с которых компания не платит налог.

Ключевые изменения

- IT-компании. Скорректируют пониженный тариф — 15% с выплат в пределах базы (2,76 млн ₽ в год) и 7,6% — сверх этой суммы. Сейчас IT-компании платят меньше, поэтому повышение будет умеренным.

- Малый и средний бизнес (МСП). Сегодня все МСП имеют право на льготный тариф страховых взносов. По проекту льготу сохранят только для компаний из перечня приоритетных отраслей. Остальные перейдут на общие тарифы — ФОТ вырастет на 15−20%. Например, зарплата 100 000 ₽ в месяц теперь обойдётся бизнесу без льготы дороже на 15 000 ₽ взносов.

- Руководители с окладом ниже МРОТ. Если директору начисляют меньше минимального размера оплаты труда, компании обязаны доначислить взносы с суммы до МРОТ.

- ДМС для зарубежных командировок. Есть и послабление: страховка по добровольному медстрахованию для служебных поездок за границу не будет облагаться взносами. Это упрощает бухгалтерию и немного снижает расходы на командировки.

Что делать предпринимателям уже сейчас

- Проверить, входит ли ваша компания в приоритетные отрасли — от этого зависит право на льготы

- Пересчитать ФОТ и бюджет на 2026 год с учётом новых ставок

- Убедиться, что оклады руководителей не ниже МРОТ

- Внести изменения в штатное расписание и трудовые договоры, чтобы избежать доначислений

Налог на прибыль: новые ограничения для предпринимателей и международный «минимум»

Налог на прибыль — один из главных источников дохода бюджета. В проекте реформы изменения направлены на то, чтобы сделать расчёт налога более прозрачным и исключить злоупотребления. Одновременно Россия подстраивается под международные правила налогообложения крупных групп компаний.

Зачем вносят изменения

- Контроль за убытками прошлых лет. Ранее компании могли уменьшать прибыль текущего года за счёт старых убытков без ограничений по времени. Это позволяло годами не платить налог на прибыль. Реформа ограничит перенос убытков до 2030 года, чтобы бюджеты регионов не теряли поступления.

- Исключение «многократного коэффициента» по лицензиям. Сейчас при покупке прав на использование программ и баз данных по цепочке лицензиатов может возникать двойное применение повышающего коэффициента. Проект уточнит формулу, чтобы коэффициент применялся только один раз. Это снижает риск злоупотреблений и упрощает проверку.

- Введение минимального уровня налога — 15%. Россия присоединяется к международной инициативе Pillar Two — глобальному правилу, по которому совокупная налоговая нагрузка на прибыль международных групп компаний не должна быть ниже 15%. Если компания платит меньше, страна вправе «дособрать» налог. Чтобы эти деньги не уходили за рубеж, Минфин предлагает, чтобы доплата происходила внутри России.

Кого коснётся

- Компании с накопленными убытками. Нужно проверить, какие суммы вы собираетесь переносить на будущие периоды. После 2030 года лимит может быть ужесточён.

- Организации, покупающие права на ПО и базы данных. Проверьте, как вы учитываете расходы по лицензиям и сублицензиям. Новые правила уберут дублирование коэффициентов.

- Российские участники международных групп компаний. Для них появится новый порядок доплаты налога до уровня 15%, если реальная ставка окажется ниже.

Что делать предпринимателям уже сейчас

- Пересмотреть налоговые стратегии и планирование прибыли

- Проверить порядок учёта убытков и лицензионных расходов

- Если компания входит в международную группу — заранее рассчитать эффективную ставку налогообложения и подготовиться к возможной доплате

Вопрос: Как налоговая реформа 2026 года повлияет на бизнес?

Ответ: Вырастут цены и издержки из-за НДС и ужесточения освобождения для УСН, изменится экономика контрактов; в ряде отраслей ФОТ увеличится из-за коррекции льгот по взносам, а МГК придётся следить за минимумом 15% по прибыли

Ответ: Вырастут цены и издержки из-за НДС и ужесточения освобождения для УСН, изменится экономика контрактов; в ряде отраслей ФОТ увеличится из-за коррекции льгот по взносам, а МГК придётся следить за минимумом 15% по прибыли

Изменения по НДФЛ в налоговой реформе 2026

Изменения по НДФЛ в проекте направлены не на рост налоговой нагрузки, а на устранение неясностей, из-за которых у бухгалтеров и налогоплательщиков часто возникали споры. Минфин хочет сделать систему расчёта и отчётности по НДФЛ более прозрачной: чтобы одинаковые доходы облагались одинаково, а обязанности по декларированию были понятны без трактовок.

Что изменится и зачем

- Продажа акций и долей в компаниях. Сейчас освобождение от НДФЛ при продаже долей применяется в зависимости от того, как долго человек владел активом и как оформлена сделка. Новый проект вводит единое правило: льгота действует только при владении более пяти лет. Это избавит от разночтений, но сократит количество льготных случаев — продать бизнес через два года без налога уже не получится.

- Стандартный вычет на детей. Изменение техническое, но важное: теперь при расчёте вычета учитываются только доходы основной налоговой базы — зарплата и аналогичные выплаты, а не все доходы подряд. Это упрощает расчёт и устраняет неоднозначность, которая часто приводила к ошибкам в 6-НДФЛ.

- ДМС в командировках за границу. Если работодатель покупает полис добровольного медицинского страхования для командировки, стоимость полиса не облагается НДФЛ. Раньше по таким случаям часто требовались разъяснения — теперь правило закрепят напрямую в кодексе.

- Компенсации за утраченное имущество. Доход, который человек получает как возмещение убытков от виновного лица, не будет облагаться налогом. Например, если сотруднику повредили личное имущество при исполнении служебных обязанностей, компенсация не считается доходом.

- Частичное неудержание налога. Сейчас обязанность подать декларацию возникает только когда работодатель совсем не удержал налог. Теперь вводится обязанность и при частичном неудержании. Это значит, что если по каким-то причинам налог удержан не полностью, работник должен сам задекларировать оставшуюся сумму и доплатить.

Вопрос: Что бизнесу нужно сделать до вступления налоговой реформы 2026 года в силу?

Ответ: До 2026 года бизнесу необходимо:

Ответ: До 2026 года бизнесу необходимо:

- Пересчитать цены с учетом НДС 22%

- Проверить свой годовой оборот: если он выше 20 млн, подготовиться к уплате НДС на УСН или к переходу на ОСНО

- Обновить договоры и учетные программы

Налоговое администрирование: переход от бюрократии в цифровизацию в 2026 году

Вторая большая группа изменений касается процедур — как мы сдаём отчётность, платим налоги и взаимодействуем с ФНС. Главная идея — сократить бумажный документооборот и автоматизировать рутину. Это поможет разгрузить инспекции и налогоплательщиков, ускорить оборот документов и сократить «ручную» работу.

Основные изменения:

- Если срок уплаты налога выпадает на выходной — платить придётся раньше. Сейчас срок переносят на следующий рабочий день, а по проекту — на предыдущий. Это важно учитывать при планировании платёжных поручений: нельзя будет «отложить» оплату до понедельника.

- Срок подачи уведомлений о транспорте и недвижимости переносится с 31 декабря на 31 мая. Это позволит сверить данные заранее и избежать штрафов в конце года.

- В едином налоговом счёте будут отображать решения о досрочном прекращении рассрочек, отмене вычетов и возвратов. Планируют уменьшить случаи, когда суммы «зависают» и непонятно, зачтены они или нет.

- Компании больше не подают уведомления по имущественным налогам, НДФЛ и страховым взносам за те периоды, где уже представляли плановые отчёты. Цель — не дублировать информацию: инспекция будет использовать данные из предыдущих расчётов.

- Срок инвестиционного налогового кредита увеличат с 5 до 10 лет, что даёт бизнесу больше времени на реализацию крупных проектов и возврат средств.

- Появится возможность онлайн-обсуждения актов проверок. Граждане смогут подать возражение в электронном виде и участвовать в рассмотрении по видеосвязи. Это ускорит процесс и избавит от необходимости приходить в налоговую лично.

- Упростят критерии участия в налоговом мониторинге. Теперь достаточно соответствовать одному показателю — по выручке, активам или сумме уплаченных налогов. Но расширят инструменты контроля: при выявлении нарушений ФНС сможет осматривать помещения и изымать документы.

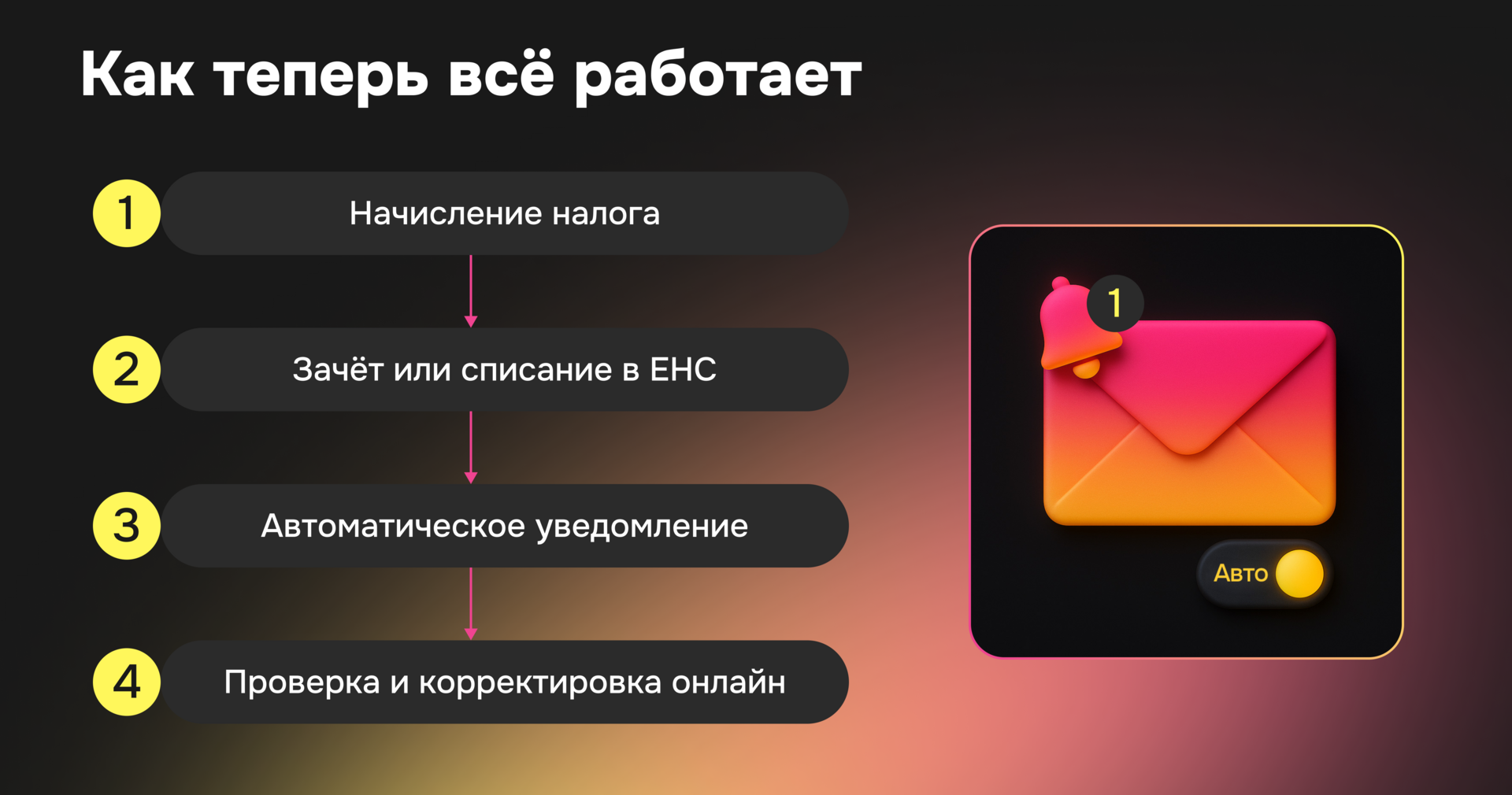

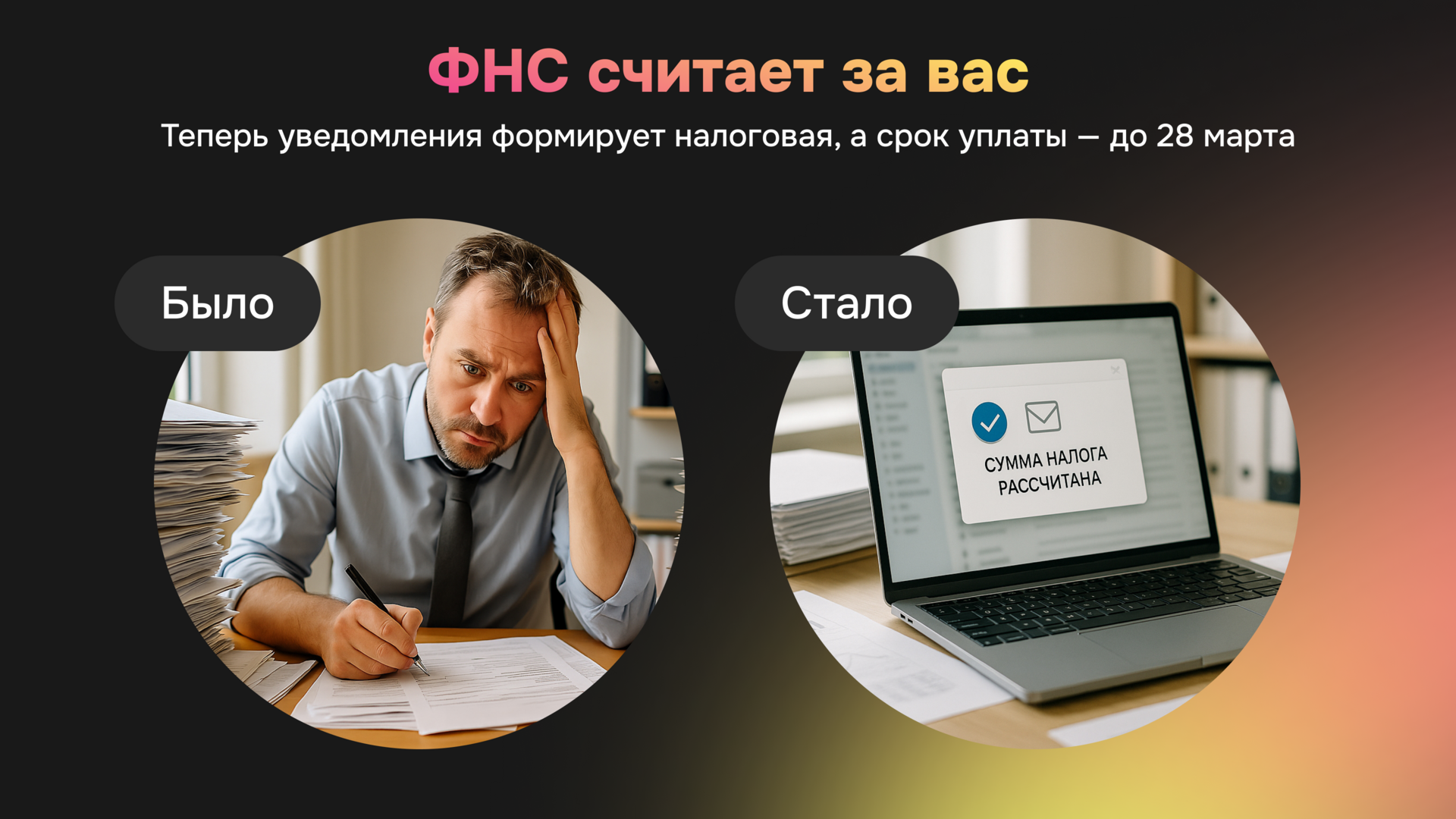

Имущественные налоги в 2026 году: инспекция будет считать всё самостоятельно

Последний блок изменений касается имущественных налогов организаций — транспортного, земельного и налога на недвижимость по кадастровой стоимости. Главная идея — переложить расчёт на налоговую инспекцию, чтобы компании не тратили время на уведомления и сверку данных.

Как будет работать новая схема:

Как будет работать новая схема:

- ФНС сама рассчитает суммы и ежеквартально пришлёт уведомление с налогом и авансовыми платежами

- Срок уплаты за год сдвинется: заплатить нужно будет до 28 марта, а не до конца февраля, как раньше

Теперь у бизнеса появится дополнительный месяц на сверку. Это особенно удобно, если данные нужно уточнить по нескольким регионам. У бухгалтерии будет меньше бумажной работы, но важно оперативно проверять уведомления и сообщать об ошибках.

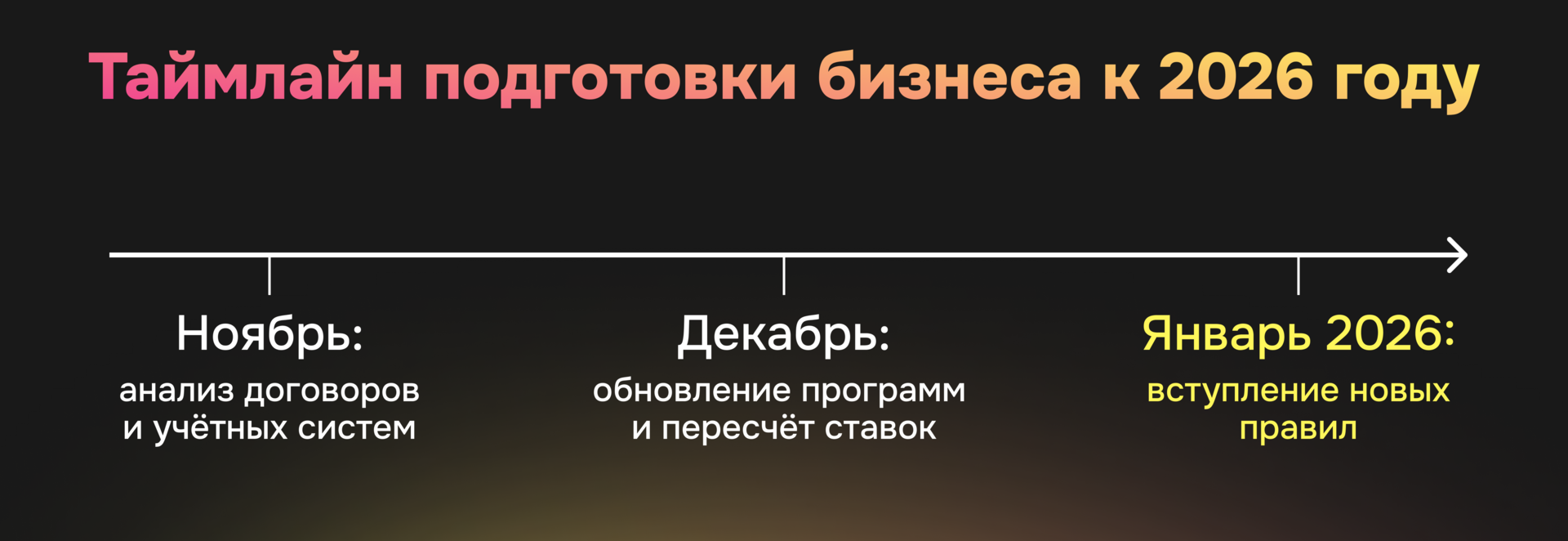

Как ИП подготовиться к налоговой реформе 2026

Проект налоговой реформы ещё обсуждается, но ждать принятия закона впритык к 2026 году — рискованно. Большинство изменений потребует обновить учёт, пересчитать бюджеты и изменить процессы. Ниже — краткий план, с чего стоит начать.

Шаг 1. Пересчитать цены и маржу с учётом 22% НДС.

Проверьте, как оформлены договоры: «цена с НДС» или «без НДС». Добавьте пункт о пересмотре стоимости при изменении ставки.

Шаг 2. Проверить новые лимиты по УСН и ПСН (20 млн рублей).

Разложите выручку по месяцам — даже небольшой рост оборота может вывести вас за новый порог и сделать плательщиком НДС. Если риск есть, заранее подготовьте переход на общую систему налогообложения и учёт налога.

Шаг 3. Обновить учётные программы и шаблоны документов.

Настройки расчёта НДС, формы счетов-фактур, справочники операций — всё это нужно будет привести к новым ставкам. Для IT и финтеха особенно важно проверить классификацию услуг, связанных с программами и базами данных.

Шаг 4. Пересчитать фонд оплаты труда на 2026 год.

Новые тарифы страховых взносов и отмена льгот для части МСП повлияют на себестоимость труда. Проверьте отраслевые коды, чтобы понять, сохранится ли пониженная ставка. Убедитесь, что оклады руководителей не ниже МРОТ — иначе придётся доплачивать взносы.

Шаг 5. Пересмотреть налог на прибыль.

Проведите инвентаризацию убытков прошлых лет: до 2030 года их можно использовать с ограничениями. Проверьте, как учитываются лицензионные платежи за ПО, и рассчитайте, не попадёт ли компания под новый минимальный налог 15% для участников международных групп.

Шаг 6. Актуализировать процедуры по НДФЛ. Обновите инструкции для сотрудников: теперь декларацию нужно подавать не только при полном, но и при частичном неудержании налога. Проверьте, как формируются формы 6-НДФЛ и 2-НДФЛ, чтобы данные совпадали.

Шаг 7. Настроить контроль по ЕНС и уведомлениям. После перехода на автоматическое формирование уведомлений важно понимать, кто в компании отслеживает состояние единого налогового счёта, сверяет суммы и реагирует на ошибки ФНС. Обновите внутренние регламенты и распределите зоны ответственности.

Шаг 1. Пересчитать цены и маржу с учётом 22% НДС.

Проверьте, как оформлены договоры: «цена с НДС» или «без НДС». Добавьте пункт о пересмотре стоимости при изменении ставки.

Шаг 2. Проверить новые лимиты по УСН и ПСН (20 млн рублей).

Разложите выручку по месяцам — даже небольшой рост оборота может вывести вас за новый порог и сделать плательщиком НДС. Если риск есть, заранее подготовьте переход на общую систему налогообложения и учёт налога.

Шаг 3. Обновить учётные программы и шаблоны документов.

Настройки расчёта НДС, формы счетов-фактур, справочники операций — всё это нужно будет привести к новым ставкам. Для IT и финтеха особенно важно проверить классификацию услуг, связанных с программами и базами данных.

Шаг 4. Пересчитать фонд оплаты труда на 2026 год.

Новые тарифы страховых взносов и отмена льгот для части МСП повлияют на себестоимость труда. Проверьте отраслевые коды, чтобы понять, сохранится ли пониженная ставка. Убедитесь, что оклады руководителей не ниже МРОТ — иначе придётся доплачивать взносы.

Шаг 5. Пересмотреть налог на прибыль.

Проведите инвентаризацию убытков прошлых лет: до 2030 года их можно использовать с ограничениями. Проверьте, как учитываются лицензионные платежи за ПО, и рассчитайте, не попадёт ли компания под новый минимальный налог 15% для участников международных групп.

Шаг 6. Актуализировать процедуры по НДФЛ. Обновите инструкции для сотрудников: теперь декларацию нужно подавать не только при полном, но и при частичном неудержании налога. Проверьте, как формируются формы 6-НДФЛ и 2-НДФЛ, чтобы данные совпадали.

Шаг 7. Настроить контроль по ЕНС и уведомлениям. После перехода на автоматическое формирование уведомлений важно понимать, кто в компании отслеживает состояние единого налогового счёта, сверяет суммы и реагирует на ошибки ФНС. Обновите внутренние регламенты и распределите зоны ответственности.

Как самозанятому подготовиться к налоговой реформе 2026

Для самозанятых налоговая реформа 2026 года не меняет сам режим НПД. Но последствия реформы затронут всю цепочку расчётов: ваши заказчики, особенно ИП и юрлица на УСН, начнут платить НДС при превышении нового лимита выручки. Это повлияет на цены, условия договоров и сроки выплат. Чтобы не потерять доход и клиентов, стоит заранее подготовиться к новым реалиям.

Шаг 1. Пересмотрите цены и структуру доходов.

Рост НДС до 22% приведёт к удорожанию услуг и товаров у ваших поставщиков. Если вы закупаете материалы, арендуете технику, платите за рекламу или сервисы — закладывайте рост себестоимости в тарифы. Пересчитайте свою маржу, чтобы не "съесть" прибыль после 1 января 2026 года.

Шаг 2. Проверьте, кто из ваших клиентов перейдёт на НДС.

Многие компании на УСН при выручке выше 20 млн ₽ станут плательщиками НДС. Это значит, что им понадобятся закрывающие документы, соответствующие требованиям ФНС. Уточните, не изменится ли формат отчётности и расчётов с вашей стороны: акт, чек, счёт или договор.

Шаг 3. Настройте электронный документооборот.

Компании будут активнее переходить на цифровые форматы работы — электронные акты, обмен через ЭДО, онлайн-проверку чеков. Зарегистрируйтесь в одном из сервисов электронного документооборота, если ещё не сделали этого. Это повысит доверие к вам как к контрагенту и ускорит оплату заказов.

Шаг 4. Планируйте бюджет с учётом сезонности и налоговой нагрузки.

Ставки НПД не изменятся, но общая инфляция и рост издержек могут повлиять на чистый доход. Рассчитайте резервы на 1−2 месяца вперёд, особенно если работаете с корпоративными клиентами, у которых может сдвигаться график платежей.

Шаг 5. Продумайте переходные сценарии.

Если ваш доход стабильно превышает 2,4 млн ₽ в год — порог для самозанятых, заранее оцените, стоит ли рассмотреть переход на ИП с УСН. В 2026 году новые лимиты и НДС могут изменить баланс выгод, и важно не попасть под штрафы за превышение.

Шаг 6. Сохраняйте прозрачность и автоматизацию.

Следите за обновлениями в приложении «Мой налог» и уведомлениями ФНС. Новая система администрирования и единый налоговый счёт (ЕНС) помогут избежать ошибок и задержек с уплатой налога, если все операции фиксируются вовремя.

Шаг 1. Пересмотрите цены и структуру доходов.

Рост НДС до 22% приведёт к удорожанию услуг и товаров у ваших поставщиков. Если вы закупаете материалы, арендуете технику, платите за рекламу или сервисы — закладывайте рост себестоимости в тарифы. Пересчитайте свою маржу, чтобы не "съесть" прибыль после 1 января 2026 года.

Шаг 2. Проверьте, кто из ваших клиентов перейдёт на НДС.

Многие компании на УСН при выручке выше 20 млн ₽ станут плательщиками НДС. Это значит, что им понадобятся закрывающие документы, соответствующие требованиям ФНС. Уточните, не изменится ли формат отчётности и расчётов с вашей стороны: акт, чек, счёт или договор.

Шаг 3. Настройте электронный документооборот.

Компании будут активнее переходить на цифровые форматы работы — электронные акты, обмен через ЭДО, онлайн-проверку чеков. Зарегистрируйтесь в одном из сервисов электронного документооборота, если ещё не сделали этого. Это повысит доверие к вам как к контрагенту и ускорит оплату заказов.

Шаг 4. Планируйте бюджет с учётом сезонности и налоговой нагрузки.

Ставки НПД не изменятся, но общая инфляция и рост издержек могут повлиять на чистый доход. Рассчитайте резервы на 1−2 месяца вперёд, особенно если работаете с корпоративными клиентами, у которых может сдвигаться график платежей.

Шаг 5. Продумайте переходные сценарии.

Если ваш доход стабильно превышает 2,4 млн ₽ в год — порог для самозанятых, заранее оцените, стоит ли рассмотреть переход на ИП с УСН. В 2026 году новые лимиты и НДС могут изменить баланс выгод, и важно не попасть под штрафы за превышение.

Шаг 6. Сохраняйте прозрачность и автоматизацию.

Следите за обновлениями в приложении «Мой налог» и уведомлениями ФНС. Новая система администрирования и единый налоговый счёт (ЕНС) помогут избежать ошибок и задержек с уплатой налога, если все операции фиксируются вовремя.

Поправки в законопроект о налоговой реформе

В скором времени будет рассмотрен законопроект с поправками, но пока неизвестно, примут его или нет. Следить за статусом принятия законопроекта № 1 026 190−8 можно на на сайте Госудумы. Вот какие поправки предлагают:

1. Поэтапное внедрение ключевых изменений, чтобы компании успели адаптироваться:

2. Сохранить применение ПСН для розничной торговли в сельских и труднодоступных населённых пунктах

3. Оставить пониженные тарифы страховых взносов для малого бизнеса в социально значимых сферах (образование, ЖКХ и др.)

4. Расширить перечень расходов по УСН, учитываемых при увеличении лимита доходов до 450 млн ₽

5. Смягчить правило по ставкам НДС для УСН, чтобы компании могли менять ставку (5%, 7% → общая) чаще, чем раз в 3 года

6. Продлить «налоговый мораторий" — не штрафовать тех, кто впервые станет плательщиком НДС при переходе с УСН

7. Продлить меры поддержки бизнеса, срок действия которых заканчивается в 2025 году, и учесть предложения предпринимателей по исправлению практических проблем в НК РФ

1. Поэтапное внедрение ключевых изменений, чтобы компании успели адаптироваться:

- постепенное снижение порогов доходов для УСН и ПСН, чтобы не все сразу стали плательщиками НДС: с 2026 года — при доходах в 20 млн ₽, с 2027 года — 15 млн ₽, а с 2028 года — 10 млн ₽

- постепенная отмена льготы по НДС для российских программ и баз данных, с учётом действующих долгосрочных договоров

2. Сохранить применение ПСН для розничной торговли в сельских и труднодоступных населённых пунктах

3. Оставить пониженные тарифы страховых взносов для малого бизнеса в социально значимых сферах (образование, ЖКХ и др.)

4. Расширить перечень расходов по УСН, учитываемых при увеличении лимита доходов до 450 млн ₽

5. Смягчить правило по ставкам НДС для УСН, чтобы компании могли менять ставку (5%, 7% → общая) чаще, чем раз в 3 года

6. Продлить «налоговый мораторий" — не штрафовать тех, кто впервые станет плательщиком НДС при переходе с УСН

7. Продлить меры поддержки бизнеса, срок действия которых заканчивается в 2025 году, и учесть предложения предпринимателей по исправлению практических проблем в НК РФ

Ответы на часто задаваемые вопросы

Когда вступит в силу налоговая реформа 2026 года

Большинство норм нацелено на применение с 1 января 2026; окончательные даты — после принятия и официальной публикации.

Какие налоги изменятся в рамках реформы 2026 года

НДС, условия освобождения для УСН/ПСН, элементы налога на прибыль (включая минимум 15% для МГК), точечные нормы по НДФЛ, страховым взносам, администрированию и имущественным.

Почему правительство решило повысить НДС

Для пополнения бюджета и финансирования приоритетных расходов 2026 года.

Кого затронут изменения лимитов по УСН

ИП и компании на УСН/ПСН с выручкой 20−60 млн ₽: выше порога — НДС, раздельный учёт и декларации.

Можно ли остаться на УСН после увеличения лимитов?

Да, но при превышении 20 млн ₽ появится обязанность по НДС.

Повлияет ли реформа на самозанятых?

Напрямую — нет, но повышение НДС повлияет на цены у их контрагентов.

Какие категории бизнеса пострадают от повышения НДС?

Отрасли с низкой маржой и длительными контрактами, IT и финтех по операциям, теряющим освобождение.

Как изменится порядок сдачи отчётности после реформы?

Меньше уведомлений, больше автоматизации в ЕНС/ЕНП и онлайн-процедур.

Где смотреть официальные изменения по реформе 2026?

Карточка законопроекта № 1 026 190−8 и материалы к бюджету-2026.

Планируется ли повышение НДФЛ или других налогов в 2026 году?

В проекте — точечные правки по НДФЛ и акцизам; ключевая «массовая» мера — НДС.

Что изменится для компаний на ОСНО?

Новая ставка НДС, возможные корректировки по прибыли/убыткам, администрирование.

Сохранится ли право на вычеты при повышении НДС?

Да, общий механизм вычетов сохраняется; ставка меняется.

Как пересчитать цены и маржу под 22% НДС?

Приведите договоры к формуле «брутто с НДС 22%» и пересчитайте прайсы.

Стоит ли ИП сменить режим до 2026 года?

Решение — по моделям экономики: если близко к 20 млн ₽, готовьте сценарий «с НДС».

Есть ли послабления для МСП?

Льготы делают адреснее; по ряду МСП льготы по взносам могут сузиться.

Как работает Prodamus. Pay

Prodamus.Pay — безопасный модуль для приёма оплат из России и со всего мира. С ним вы можете продавать отдельные продукты без сайта: достаточно создать платёжную ссылку и отправить её клиенту. При переходе по ссылке у клиента открывается платёжная форма, он вводит в неё данные карты и оплачивает покупку. Если вы принимаете платежи как самозанятый или ИП на НПД, то вам не нужно подключать онлайн-кассу к платёжной странице: Prodamus. Pay будет автоматически пробивать чеки без настройки интеграции. Если у вас есть сайт, вы можете добавить на него платёжный виджет Prodamus — всплывающее окно, которое содержит форму для оплаты 12+ способами без перехода на сторонние сервисы.

Prodamus.Pay — безопасный модуль для приёма оплат из России и со всего мира. С ним вы можете продавать отдельные продукты без сайта: достаточно создать платёжную ссылку и отправить её клиенту. При переходе по ссылке у клиента открывается платёжная форма, он вводит в неё данные карты и оплачивает покупку. Если вы принимаете платежи как самозанятый или ИП на НПД, то вам не нужно подключать онлайн-кассу к платёжной странице: Prodamus. Pay будет автоматически пробивать чеки без настройки интеграции. Если у вас есть сайт, вы можете добавить на него платёжный виджет Prodamus — всплывающее окно, которое содержит форму для оплаты 12+ способами без перехода на сторонние сервисы.

Льготный период для новых пользователей — три месяца. В этот период нет комиссии на первые 100 000 ₽ оборота за операции по банковским реквизитам, картам РФ, через «СберБанк Онлайн».Если вы хотите упростить приём оплат, а также увеличить средний чек, конверсию в оплату и выручку, подключайте платёжный модуль Prodamus.

Статья была полезной? Поделитесь с друзьями и коллегами:

Подпишитесь на нашу рассылку

Нажимая на кнопку «Подписаться», я даю согласие на обработку персональных данных, получение рассылок, а также соглашаюсь с политикой конфиденциальности

Чтобы первыми получать полезные материалы и всегда быть в курсе всех новостей и обновлений Prodamus

О медиа-проекте Prodamus «Знание — деньги»

Пишем обо всём, что может быть полезно самозанятым и ИП.