Изменения в налогах ИП в 2026 году: что уже принято и к чему готовиться

Продавать

28-10-2025

29-12-2025

15 минут

Налоговая реформа 2026 года затрагивает не только крупные компании, но и индивидуальных предпринимателе. Главная цель нововведений — постепенно вернуть в оборот НДС и сократить число бизнесов, которые полностью им не облагаются.

В 2026 году меняются ставка НДС, лимиты по спецрежимам и нагрузка по страховым взносам. Рассказываем, какие изменения уже закреплены в законе, какие меры запланированы на 2027−2028 годы и какие инициативы находятся в стадии обсуждения.

В 2026 году меняются ставка НДС, лимиты по спецрежимам и нагрузка по страховым взносам. Рассказываем, какие изменения уже закреплены в законе, какие меры запланированы на 2027−2028 годы и какие инициативы находятся в стадии обсуждения.

Содержание

- Что уже точно известно для ИП в 2026 году

- Законодательные изменения, уже заложенные на 2027–2028 годы

- Инициативы, которые находятся в обсуждении

- Рекомендации для ИП в 2026 году

- Общие сведения о налогах ИП

- Виды налогообложения для ИП

- Как выбрать систему налогообложения для ИП

- Налоги и взносы ИП за себя

- Налоги и взносы ИП за сотрудников

- Имущественные налоги для ИП

- Как легально уменьшить налог ИП

- Как платить налоги и взносы ИП

- Как Prodamus упрощает прием платежей и помогает росту бизнеса

- Частые вопросы

Что уже точно известно для ИП в 2026 году

С 2026 года предпринимателям придётся внимательнее следить за выручкой: именно превышение лимитов теперь будет главным фактором, который заставит бизнес платить НДС или отказаться от патента.

Повышение базовой ставки НДС

С 1 января 2026 года базовую ставку НДС повысят с 20% до 22%. Пониженные ставки 0% и 10% сохранятся для отдельных категорий товаров и операций — например, для социально значимых товаров и экспорта.

Это изменение затрагивает:

Это изменение затрагивает:

- ИП на общей системе налогообложения

- ИП на УСН, которые при превышении лимита освобождения от НДС становятся плательщиками НДС

Итого: если вы работаете на ОСНО или в 2026 году перейдёте к уплате НДС на УСН, ваша налоговая нагрузка по НДС вырастет — придётся считать налог по ставке 22%, а не 20%.

Новые лимиты по НДС на УСН

Для ИП на УСН поменяется порог, до которого действует освобождение от НДС. В 2025 году лимит был на уровне 60 млн ₽, но вводится поэтапное снижение «потолка» выручки:

Закон оставляет два подхода к налогообложению, в зависимости от того, как предпринимателю выгоднее работать:

- 2026 год — до 20 млн₽

- 2027 год — до 15 млн ₽

- 2028 год — до 10 млн ₽

Закон оставляет два подхода к налогообложению, в зависимости от того, как предпринимателю выгоднее работать:

- Ставки 5% и 7%. Доступны при доходе от 60 до 490,5 млн ₽ в 2026 году и не дают права на вычет входящего НДС. Налог считается с оборота

- Общая ставка 22%. Даёт право на вычет входящего НДС — например, при закупке товаров и услуг

Итого: если ваш доход за 2025 год превысил 20 млн ₽, с 1 января 2026 года вы автоматически становитесь плательщиком НДС. Если доход приблизится к лимиту в течение 2026 года, вы потеряете освобождение от НДС в момент превышения и будете обязаны перейти на ставки 5−7% или на общую ставку 22%.

Ужесточение лимитов по ПСН

Для патентной системы налогообложения тоже снизится лимит дохода, который даёт право применять ПСН. Поэтапный график похож:

Если в 2026 году суммарный доход ИП превышает 20 млн ₽, право на применение патента утрачивается. ПСН фактически становится режимом для микробизнеса.

Уточнили сроки для 2026 года:

- 2026 год — до 20 млн ₽

- 2027 год — до 15 млн ₽

- 2028 год — до 10 млн ₽

Если в 2026 году суммарный доход ИП превышает 20 млн ₽, право на применение патента утрачивается. ПСН фактически становится режимом для микробизнеса.

Уточнили сроки для 2026 года:

- срок подачи уведомления о переходе с ПСН перенесли на ближайший рабочий день — до 12 января 2026 года

- сроки уплаты налогов и авансов сдвинули на месяц — заплатить нужно не позднее 28 марта и 28-го числа второго месяца, следующего за отчётным периодом

Итого: если ваш суммарный доход в 2026 году превысит 20 млн ₽, вы не сможете продолжать применять патент. Придётся перейти на другой режим, а налоговая нагрузка возрастёт уже в текущем периоде. Патент с 2026 года станет режимом только для малого бизнеса.

Фиксированные страховые взносы ИП «за себя»

На 2026 год фиксированных взносов «за себя» для ИП индексировали до 57 390 ₽:

Эти взносы предприниматели уплачивают независимо от дохода и факта ведения деятельности. Дополнительно, если годовой доход превышает 300 000 ₽, ИП уплачивает 1% с суммы превышения. Максимальный размер этого дополнительного взноса — 321 818 ₽, а общий максимум взносов за 2026 год — 379 208 ₽.

Сроки уплаты:

Для ИП на УСН и ПСН взносы продолжают уменьшать налог:

Исключения:

- на пенсионное страхование — 45 975 ₽

- на медицинское страхование — 11 415 ₽

Эти взносы предприниматели уплачивают независимо от дохода и факта ведения деятельности. Дополнительно, если годовой доход превышает 300 000 ₽, ИП уплачивает 1% с суммы превышения. Максимальный размер этого дополнительного взноса — 321 818 ₽, а общий максимум взносов за 2026 год — 379 208 ₽.

Сроки уплаты:

- фиксированные взносы — до 28 декабря 2026 года

- дополнительный 1% с превышения — до 1 июля 2027 года

Для ИП на УСН и ПСН взносы продолжают уменьшать налог:

- до 100%, если у ИП нет сотрудников

- до 50%, если сотрудники есть

Исключения:

- Самозанятые на НПД и ИП на АУСН остаются без обязательных взносов, можно платить только добровольно

- Военные пенсионеры платят только медицинские взносы — 11 415 ₽

- Новые регионы РФ с 2026 года переходят на общие условия: взносы и ставки теперь те же, что и в остальных субъектах

Итого: даже если вы не ведёте деятельность, в 2026 году нужно будет уплатить 57 390 ₽. Если ваш доход превысит 300 000 ₽, дополнительно придётся заплатить 1% с превышения — но не более 321 818 ₽.

Страховые взносы и НДФЛ за сотрудников

ИП с наёмными работниками выступает налоговым агентом и страхователем:

— 5,1% — на медстрахование (ОМС)

— 2,9% — на социальное страхование (ФСС)

В 2025 году для малого и среднего бизнеса действовала льготная ставка 15% — на сумму зарплаты, превышающую размер МРОТ. Но в 2026 льготы сохраняются преимущественно для отдельных приоритетных отраслей. На 5 декабря 2025 года правительство РФ ещё не утвердило окончательный перечень приоритетных видов экономической деятельности. По пояснительной записке к законопроекту и комментариям Минфина, вероятно, льготу сохранят:

- удерживает и перечисляет НДФЛ 13−15% с доходов сотрудников

- уплачивает страховые взносы с фонда оплаты труда:

— 5,1% — на медстрахование (ОМС)

— 2,9% — на социальное страхование (ФСС)

В 2025 году для малого и среднего бизнеса действовала льготная ставка 15% — на сумму зарплаты, превышающую размер МРОТ. Но в 2026 льготы сохраняются преимущественно для отдельных приоритетных отраслей. На 5 декабря 2025 года правительство РФ ещё не утвердило окончательный перечень приоритетных видов экономической деятельности. По пояснительной записке к законопроекту и комментариям Минфина, вероятно, льготу сохранят:

- обрабатывающие производства

- научные исследования

- инженерная деятельность

- образование

- здравоохранение

- социальные услуги

- культура

- спорт и досуг

- креативные индустрии

- транспорт и логистика

Итого: если у вас есть сотрудники, нагрузка по страховым взносам в 2026 году для большинства отраслей вырастет до 30%. Льготный тариф 15% сохранится не для всех.

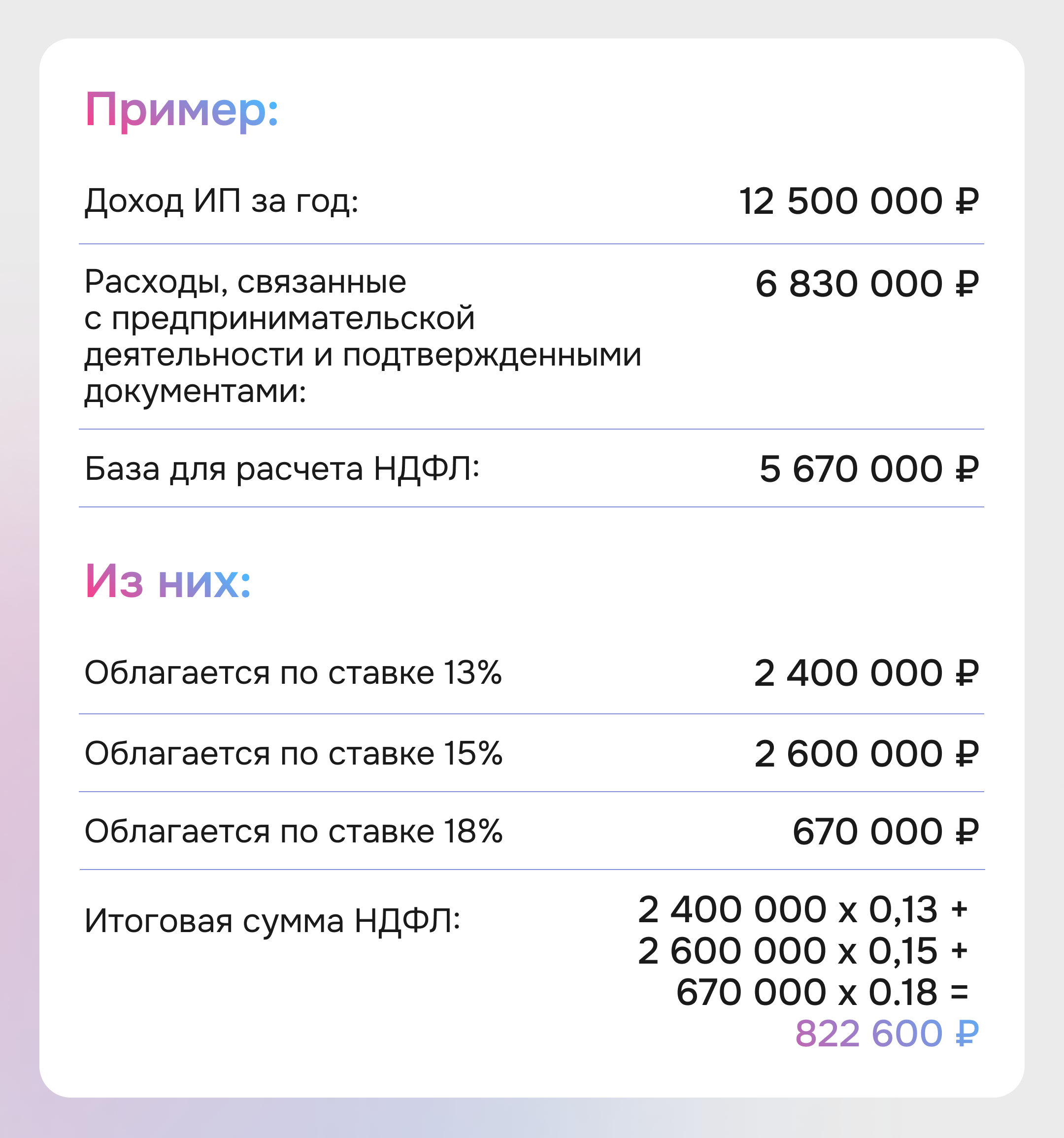

Прогрессивная шкала НДФЛ для ИП на ОСНО

Для ИП на общей системе (ОСНО) сохранится прогрессивная шкала налога на доходы физических лиц. К совокупному годовому доходу применяются следующие ставки:

- до 2,4 млн ₽ — 13%

- от 2,4 млн ₽ до 5 млн ₽ — 15%

- от 5 млн ₽ до 20 млн ₽ — 18%

- от 20 млн ₽ до 50 млн ₽ — 20%

- свыше 50 млн ₽ — 22%

Итого: если вы работаете на ОСНО и получаете высокий доход, в 2026 году придётся платить НДФЛ по повышенным ставкам. Чем выше совокупный доход, тем больше налог: ставки могут доходить до 22%.

Технологический сбор с 1 сентября 2026 года

С 1 сентября 2026 года планируют ввести технологический сбор для импортеров и производителей электронной продукции. Сбор будет взиматься с юрлиц и ИП, которые импортируют или производят товары с электронной компонентной базой.

Для большинства ИП, работающих в сфере услуг, обучения, бытового сервиса и онлайн-проектов, технологический сбор значения не имеет. Для предпринимателей, связанных с электроникой и e-commerce, он становится дополнительным элементом налоговой нагрузки и фактором ценообразования.

Для большинства ИП, работающих в сфере услуг, обучения, бытового сервиса и онлайн-проектов, технологический сбор значения не имеет. Для предпринимателей, связанных с электроникой и e-commerce, он становится дополнительным элементом налоговой нагрузки и фактором ценообразования.

Итого: если ваш бизнес связан с импортом или производством товаров с электронной компонентной базой, с сентября 2026 года появится новый обязательный платёж. Если вы работаете в сфере услуг или онлайн-образования, ничего не изменится.

Законодательные изменения, уже заложенные на 2027−2028 годы

Часть параметров налоговой системы уже закреплена с отложенным вступлением в силу. Это касается прежде всего лимитов по спецрежимам и индексации взносов.

Инициативы, которые находятся в обсуждении

Отдельные предложения по дальнейшему изменению нагрузки на ИП пока не оформлены как принятые законы.

Отмена льготных ставок страховых взносов для МСП

Обсуждается вопрос о возможной дальнейшей корректировке или отмене пониженных тарифов страховых взносов для субъектов малого и среднего предпринимательства. Часть льгот уже сокращена и привязана к конкретным отраслям, но решения о полном отказе от льготного тарифа для МСП на текущий момент нет

Рекомендации для ИП в 2026 году

Переход на новые правила — это не только изменение цифр в НК РФ, но и необходимость пересмотреть бизнес-модель. Разбираемся, что стоит сделать предпринимателям с учётом вступающих в силу изменений.

Пересмотреть прогноз выручки и заранее оценить риски по лимиту

В 2026 году для ИП на УСН и ПСН критическим становится порог 20 млн ₽. После этой границы меняется весь порядок налогообложения.

Почему это важно:

Что стоит сделать ИП:

— выдержит ли бизнес маржу при ставках 5−7% без права вычета или 22%, но с вычетом

Почему это важно:

- Превышение лимита не даёт времени на подготовку — обязанность уплачивать НДС возникает сразу

- Переход к НДС увеличивает налоговую нагрузку, требует другого уровня учёта и новых ценовых стратегий

- Для бизнеса с низкой маржой внезапное появление НДС может привести к кассовым разрывам

Что стоит сделать ИП:

- Построить прогноз выручки на 2026 год с поквартальным распределением

- Приближаясь к 18−19 млн ₽ выручки, заранее оценить:

— выдержит ли бизнес маржу при ставках 5−7% без права вычета или 22%, но с вычетом

- Рассчитать стоимость перехода на ОСНО — иногда она оказывается более выгодной, чем льготные ставки без входящего НДС

Сравнить УСН и ОСНО с учётом новой логики работы с НДС

С 2026 года предприниматели на УСН фактически переходят в группу риска: лимит снижается втрое, а администрирование усложняется.

Почему это важно:

— ваши клиенты — юрлица, которым важны вычеты

— цены формируются в B2B-сегменте и включают НДС по умолчанию

Что нужно сделать ИП:

Почему это важно:

- УСН с НДС 5−7% не позволяет вычитать входящий НДС

- Для предпринимателей с большими закупками или B2B-клиентами это приводит к существенному росту расходов

- ОСНО может оказаться выгоднее, если:

— ваши клиенты — юрлица, которым важны вычеты

— цены формируются в B2B-сегменте и включают НДС по умолчанию

Что нужно сделать ИП:

- Провести сравнение налоговой нагрузки в двух режимах — УСН с НДС 7% и ОСНО с НДС 22%

- Учесть право на вычет входящего НДС при закупках, аренде, логистике, аутсорсе и производственных расходах

- Оценить готовность компании вести полноценный НДС-учёт: книги покупок и продаж, выставление счетов-фактур, подготовка деклараций

Пересчитать страховые взносы при наличии сотрудников

Изменения тарифов взносов в 2026 году затрагивают практически всех работодателей-ИП. Льготные ставки сохранятся только в приоритетных отраслях.

Почему это важно:

Что нужно сделать ИП:

Почему это важно:

- Если ваш бизнес не относится к приоритетным, взносы повысятся до 30%, что ощутимо увеличит фонд оплаты труда

- Значительная доля малых бизнесов потеряет прежние льготы, поэтому важно заранее устранить кассовые разрывы

- ОКВЭД должен соответствовать деятельности: если основной ОКВЭД не совпадает с фактической работой, льготу могут не подтвердить

Что нужно сделать ИП:

- Проверить основной ОКВЭД и фактическую структуру выручки. Если доход по основному виду менее 70%, льготу могут снять

- Пересчитать совокупную нагрузку по зарплатам сотрудников с учётом прекращения льгот

- Внести корректировки в бюджет: план по тарифам, отпускным и налоговой нагрузке

Усилить автоматизацию учёта и контроль лимитов

Снижение лимита по выручке и появление обязанности уплачивать НДС у части ИП повышают требования к учёту: ошибка в расчётах теперь может стоить десятков тысяч рублей.

Почему это важно:

Что нужно сделать ИП:

Ручная фискализация платежей — одна из самых трудозатратных и рискованных частей работы. Платёжный модуль Prodamus. Pay помогает предпринимателю снизить нагрузку, связанную с НДС и приёмом платежей, и избежать ошибок, которые могут привести к доначислениям или штрафам.

Преимущества Prodamus. Pay для ИП в 2026 году:

Почему это важно:

- Лимит считается по всем доходам, включая оплату картой, переводами, через онлайн-сервисы

- Ошибка в фискальном чеке или просрочка отчётности по НДС приводит к штрафам

- Задержка с передаче данных в ФНС может создать расхождения по ЕНС — одна из главных проблем последних лет

Что нужно сделать ИП:

- Настроить автоматическое формирование чеков и передачу данных в ФНС

- Организовать ежедневный или еженедельный контроль выручки и лимитов

- Исключить ручной учёт платежей — он даёт слишком высокий процент ошибок при работе с НДС

Ручная фискализация платежей — одна из самых трудозатратных и рискованных частей работы. Платёжный модуль Prodamus. Pay помогает предпринимателю снизить нагрузку, связанную с НДС и приёмом платежей, и избежать ошибок, которые могут привести к доначислениям или штрафам.

Преимущества Prodamus. Pay для ИП в 2026 году:

- Автоматическая фискализация чеков по 54-ФЗ. Чеки отправляются клиенту и в ФНС без участия предпринимателя.

- Контроль выручки и лимитов. Модуль аккумулирует данные по всем оплатам и помогает отслеживать приближение к лимиту по УСН и ПСН.

- Единое место управления продажами. Платежи, чеки, статистика — в одном интерфейсе.

- Работа с НДС. Prodamus. Pay формирует корректные данные для учёта и облегчает подготовку отчётности.

- Поддержка ИП в переходный период. Модуль снижает риск ошибок при смене режима, упрощает работу с НДС и уменьшает нагрузку на предпринимателя.

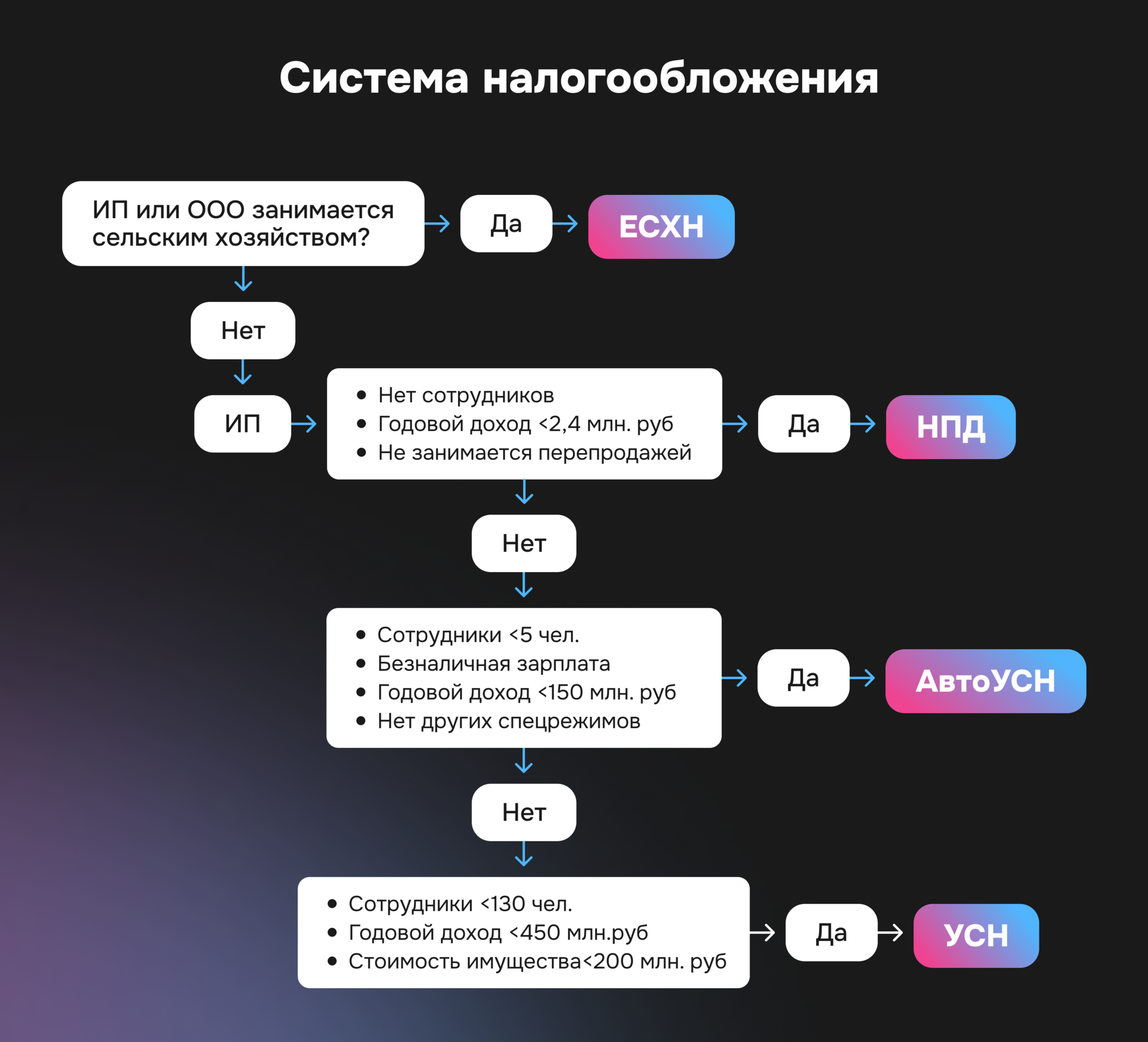

Общие сведения о налогах ИП

Что такое ИП и какие налоги он платит

Индивидуальный предприниматель — это юридический статус, который получает человек после зарегистрации своего дела. В отличие от юрлица, у ИП проще регистрация и меньше отчётности. Однако это не освобождает его от обязанности платить налоги и страховые взносы за себя и — если есть сотрудники — за работников. Сколько и когда нужно будет платить зависит от выбранного режима налогообложения.

Налоговый режим — это набор правил, по которым государство рассчитывает ваши налоги. Он определяет:

Выбор режима влияет на нагрузку на бизнес. Одному предпринимателю выгодно платить фиксированную сумму за патент, другому — процент с оборота. А кто-то работает с НПД и платит только с конкретных поступлений.

В 2025 году ИП доступны следующие налоговые режимы:

Если доход предпринимателя превышает установленный порог — обычно 300 000 ₽ в год — дополнительно нужно платить 1% с суммы превышения.

Налоговый режим — это набор правил, по которым государство рассчитывает ваши налоги. Он определяет:

- Какие взносы и налоги нужно платить

- По какой ставке

- Как часто сдавать отчётность

Выбор режима влияет на нагрузку на бизнес. Одному предпринимателю выгодно платить фиксированную сумму за патент, другому — процент с оборота. А кто-то работает с НПД и платит только с конкретных поступлений.

В 2025 году ИП доступны следующие налоговые режимы:

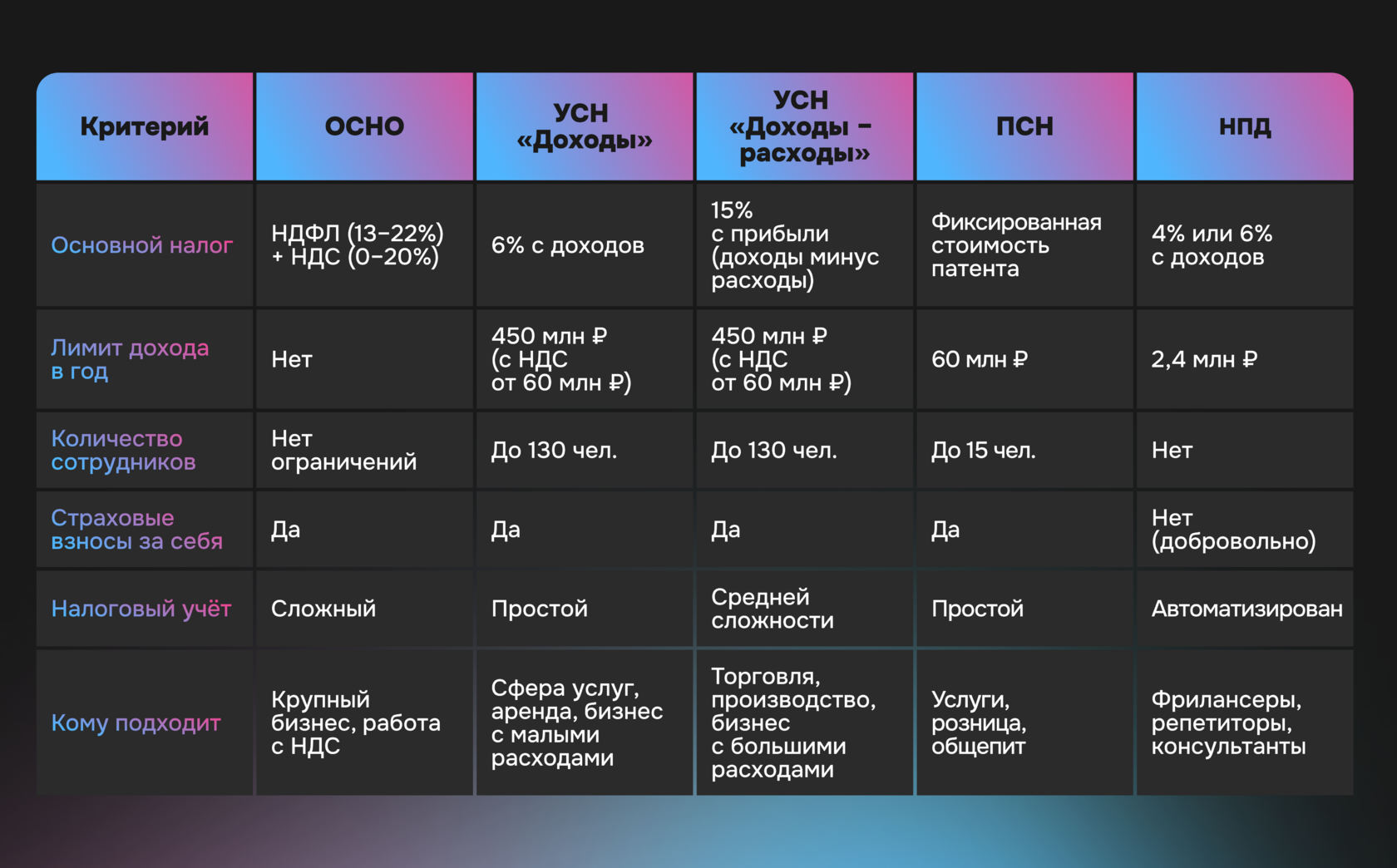

- ОСНО (общая система налогообложения) — стандартный режим, чаще всего его применяют крупные компании. ИП на ОСНО платит НДС, налог на доходы и подаёт много отчётности

- УСН (упрощённая система налогообложения) — самый популярный вариант для малого бизнеса. Можно платить «доходы» (6%) или «доходы минус расходы» (15%)

- ПСН (патентная система) — налог в виде фиксированного платежа за определённый вид деятельности. Удобен тем, у кого доход предсказуем и стабилен

- НПД (налог на профессиональный доход) — режим для самозанятых и ИП без сотрудников. Налог — 4% с дохода от физических лиц и 6% от юрлиц. Отчётность не нужна, учёт ведётся в приложении «Мой налог»

- АУСН (автоматизированная упрощённая система) — экспериментальный режим, работает не во всех регионах. Здесь нет деклараций: налог считается автоматически на основе данных банков и ОФД

- ЕСХН (единый сельхозналог) — льготная система для производителей сельхозпродукции

Если доход предпринимателя превышает установленный порог — обычно 300 000 ₽ в год — дополнительно нужно платить 1% с суммы превышения.

Виды налогообложения для ИП

Рассмотрим подробнее популярные налоговые режимы, чтобы понять, какие налоги платит ИП в 2025 году в каждом конкретном случае.

Общая система налогообложения (ОСНО)

ОСНО — самый сложный и «дорогой» налоговый режим для ИП. Его присваивают автоматически при регистрации, если предприниматель не подал заявление о переходе на другой спецрежим. Обычно ОСНО выбирают не по желанию, а из-за обстоятельств:

На ОСНО предприниматель платит три основных налога: НДФЛ, НДС и страховые взносы.

НДФЛ с доходов от бизнеса

Налог на доходы физических лиц считают не со всех поступлений, а с разницы между доходами и расходами, связанными с бизнесом. Ставка зависит от суммы годового дохода, с 2025 года действует прогрессивная шкала:

- Доход превысил лимиты для упрощёнки

- Среди клиентов есть крупные компании, которым нужен входящий НДС в документах

На ОСНО предприниматель платит три основных налога: НДФЛ, НДС и страховые взносы.

НДФЛ с доходов от бизнеса

Налог на доходы физических лиц считают не со всех поступлений, а с разницы между доходами и расходами, связанными с бизнесом. Ставка зависит от суммы годового дохода, с 2025 года действует прогрессивная шкала:

- до 2,4 млн ₽ — 13%

- от 2,4 до 5 млн ₽ — 15%

- от 5 до 20 млн ₽ — 18%

- от 20 до 50 млн ₽ — 20%

- больше 50 млн ₽ — 22%

НДС

Налог на добавленную стоимость платят только за реализованные позиции. С ним запутаться сложно: сумму включают в цену товаров и услуг. Ставки бывают разные:

ИП на ОСНО обязан выставлять клиентам счета-фактуры, где НДС выделен отдельной строкой.

Страховые взносы за себя и сотрудников

Помимо налогов индивидуальные предприниматели платят за себя фиксированные взносы:

Правило не касается только тех, кто работает на НПД и АУСН. А если у ИП есть сотрудники, то предприниматель дополнительно выступает налоговым агентом. К собственным взносам добавляется плата за работников и обязанность удерживать НДФЛ — налог на доходы физических лиц.

Такой режим подходит в основном крупному бизнесу или тем, кто вынужден работать с НДС. Для малого бизнеса ОСНО почти всегда невыгодна.

Налог на добавленную стоимость платят только за реализованные позиции. С ним запутаться сложно: сумму включают в цену товаров и услуг. Ставки бывают разные:

- 20% — для большинства категорий

- 10% — например, для детских и медицинских товаров

- 0% — при экспорте

ИП на ОСНО обязан выставлять клиентам счета-фактуры, где НДС выделен отдельной строкой.

Страховые взносы за себя и сотрудников

Помимо налогов индивидуальные предприниматели платят за себя фиксированные взносы:

- в Пенсионный фонд — на будущую пенсию,

- в ФОМС — на бесплатную медицину.

Правило не касается только тех, кто работает на НПД и АУСН. А если у ИП есть сотрудники, то предприниматель дополнительно выступает налоговым агентом. К собственным взносам добавляется плата за работников и обязанность удерживать НДФЛ — налог на доходы физических лиц.

Такой режим подходит в основном крупному бизнесу или тем, кто вынужден работать с НДС. Для малого бизнеса ОСНО почти всегда невыгодна.

Упрощенная система налогообложения (УСН)

УСН или «упрощёнка» — самый популярный режим у малого и среднего бизнеса. Здесь вместо целого набора налогов платится только один. Есть два варианта:

- УСН «Доходы». Налог считают со всей суммы поступлений. Ставка — 6%, в некоторых регионах могут снизить до 1%. Этот вариант удобен, если у предпринимателя мало затрат: например, у репетиторов или мастеров по ремонту.

- УСН «Доходы минус расходы». Налог берут с чистой прибыли: доходы минус документально подтверждённые расходы. Ставка — 15%, в регионах иногда снижают до 5%. Такой вариант выгоден для торгового бизнеса и услуг, где есть существенные траты на закупку расходников.

⚠️ Что изменилось с 2025 года

Теперь предприниматели на УСН с доходом больше 60 млн ₽ в год обязаны платить НДС.

Раньше «упрощёнка» полностью освобождала от НДС. Теперь крупным предпринимателям придётся перестроить систему работы с клиентами и ценообразование.

Теперь предприниматели на УСН с доходом больше 60 млн ₽ в год обязаны платить НДС.

- От 60 до 250 млн ₽ — ставка 5%

- От 250 до 450 млн ₽ — ставка 7%

- Выше 450 млн ₽ — стандартные ставки, 10% или 20%

Раньше «упрощёнка» полностью освобождала от НДС. Теперь крупным предпринимателям придётся перестроить систему работы с клиентами и ценообразование.

Мнение эксперта:

Ксения Смирнова, руководитель отдела маркетинга Prodamus:

«Нововведения по НДС для „упрощёнки“ в 2025 году — это шаг к „обелению“ экономики. У кого доходы выше 60 млн рублей, тем стоит заранее пересчитать финансовую модель, чтобы понять, как изменится маржинальность. Без такой подготовки легко попасть в кассовый разрыв»

Ксения Смирнова, руководитель отдела маркетинга Prodamus:

«Нововведения по НДС для „упрощёнки“ в 2025 году — это шаг к „обелению“ экономики. У кого доходы выше 60 млн рублей, тем стоит заранее пересчитать финансовую модель, чтобы понять, как изменится маржинальность. Без такой подготовки легко попасть в кассовый разрыв»

Патентная система налогообложения (ПСН)

ПСН часто называют самым простым и предсказуемым режимом. Вместо расчётов предприниматель покупает патент — документ, который даёт право работать в конкретной сфере. Стоимость патента фиксированная и зависит от вида деятельности: её считают как 6% от потенциального годового дохода, установленного местными властями.

Особенности ПСН:

Что платит ИП на патенте:

Ни НДФЛ, ни НДС платить не нужно. Этот режим особенно удобен для мелких услуг. Например, репетиторства, парикмахерских, ремонтных мастерских, розницы и небольших кафе.

Особенности ПСН:

- Срок действия патента — от 1 до 12 месяцев

- Ограничение по доходу — не больше 60 млн ₽ в год

- Ограничение по сотрудникам — не более 15 человек

Что платит ИП на патенте:

- Фиксированную стоимость патента

- Страховые взносы за себя

- Взносы за сотрудников, если они есть

Ни НДФЛ, ни НДС платить не нужно. Этот режим особенно удобен для мелких услуг. Например, репетиторства, парикмахерских, ремонтных мастерских, розницы и небольших кафе.

Налог на профессиональный доход (НПД, самозанятость)

ИП может перейти в статус самозанятого и платить налог на профессиональный доход. Этот вариант подходит тем, кто работает один и не нанимает сотрудников.

Какие налоги ИП на НПД? Только налог с полученного дохода:

Главное преимущество НПД — отсутствие обязательных страховых взносов. Их можно платить добровольно, чтобы формировать будущую пенсию.

Ограничение по доходу: не больше 2,4 млн рублей в год.

Этот режим — самый лёгкий: отчётности почти нет, учёт ведётся через приложение «Мой налог». Подходит для фрилансеров, специалистов с подработкой или предпринимателей на старте, которые не хотят перегружать себя бухгалтерией.

Какие налоги ИП на НПД? Только налог с полученного дохода:

- 4% — с доходов от физических лиц

- 6% — с доходов от компаний и ИП

Главное преимущество НПД — отсутствие обязательных страховых взносов. Их можно платить добровольно, чтобы формировать будущую пенсию.

Ограничение по доходу: не больше 2,4 млн рублей в год.

Этот режим — самый лёгкий: отчётности почти нет, учёт ведётся через приложение «Мой налог». Подходит для фрилансеров, специалистов с подработкой или предпринимателей на старте, которые не хотят перегружать себя бухгалтерией.

Как выбрать систему налогообложения для ИП

От выбора режима зависит не только размер налогов, но и то, насколько просто предпринимателю будет вести учёт. Ошибка здесь может дорого стоить: можно переплачивать налоги, потерять клиентов или получить штраф. Поэтому важно заранее понять, что именно подойдёт именно вам.

Факторы, влияющие на выбор системы налогообложения

Вид деятельности. На ОСНО можно вести любую деятельность, а на спецрежимах есть ограничения. Например, на УСН нельзя продавать ювелирные изделия, а на патенте — лекарства

Размер дохода:

Соотношение доходов и расходов. Если у вас мало затрат: например, только аренда, выгоднее платить налог со всех доходов на УСН «Доходы». Если же деятельность требует закуп расходных материалов, лучше выбрать режим, где налог считают только с прибыли — УСН «Доходы минус расходы».

Количество сотрудников:

Кто ваши клиенты. Если вы работаете с крупными компаниями, часто им нужен НДС в документах. В этом случае ОСНО или УСН с доходом выше 60 млн ₽ будет более подходящим вариантом.

Размер дохода:

- На ОСНО лимитов по обороту нет

- УСН — до 450 млн ₽ в год. Но с 2025 года, если доход превысит 60 млн ₽, появится обязанность платить НДС

- Патент и АУСН (автоматизированная «упрощёнка») — до 60 млн ₽

- НПД (налог на профессиональный доход, самозанятость) — до 2,4 млн ₽ в год

Соотношение доходов и расходов. Если у вас мало затрат: например, только аренда, выгоднее платить налог со всех доходов на УСН «Доходы». Если же деятельность требует закуп расходных материалов, лучше выбрать режим, где налог считают только с прибыли — УСН «Доходы минус расходы».

Количество сотрудников:

- На НПД нельзя нанимать сотрудников

- На АУСН — до 5 человек

- На патенте — до 15 человек

- На УСН — до 130 человек

- На ОСНО ограничений нет

Кто ваши клиенты. Если вы работаете с крупными компаниями, часто им нужен НДС в документах. В этом случае ОСНО или УСН с доходом выше 60 млн ₽ будет более подходящим вариантом.

Сравнительная таблица систем налогообложения

Налоги и взносы ИП за себя

Даже если ИП работает один и не получает доход, он всё равно обязан платить страховые взносы. Исключение — только для тех, кто на специальных режимах НПД (налог на профессиональный доход) и АУСН (автоматизированная упрощённая система налогообложения).

Фиксированные и переменные страховые взносы

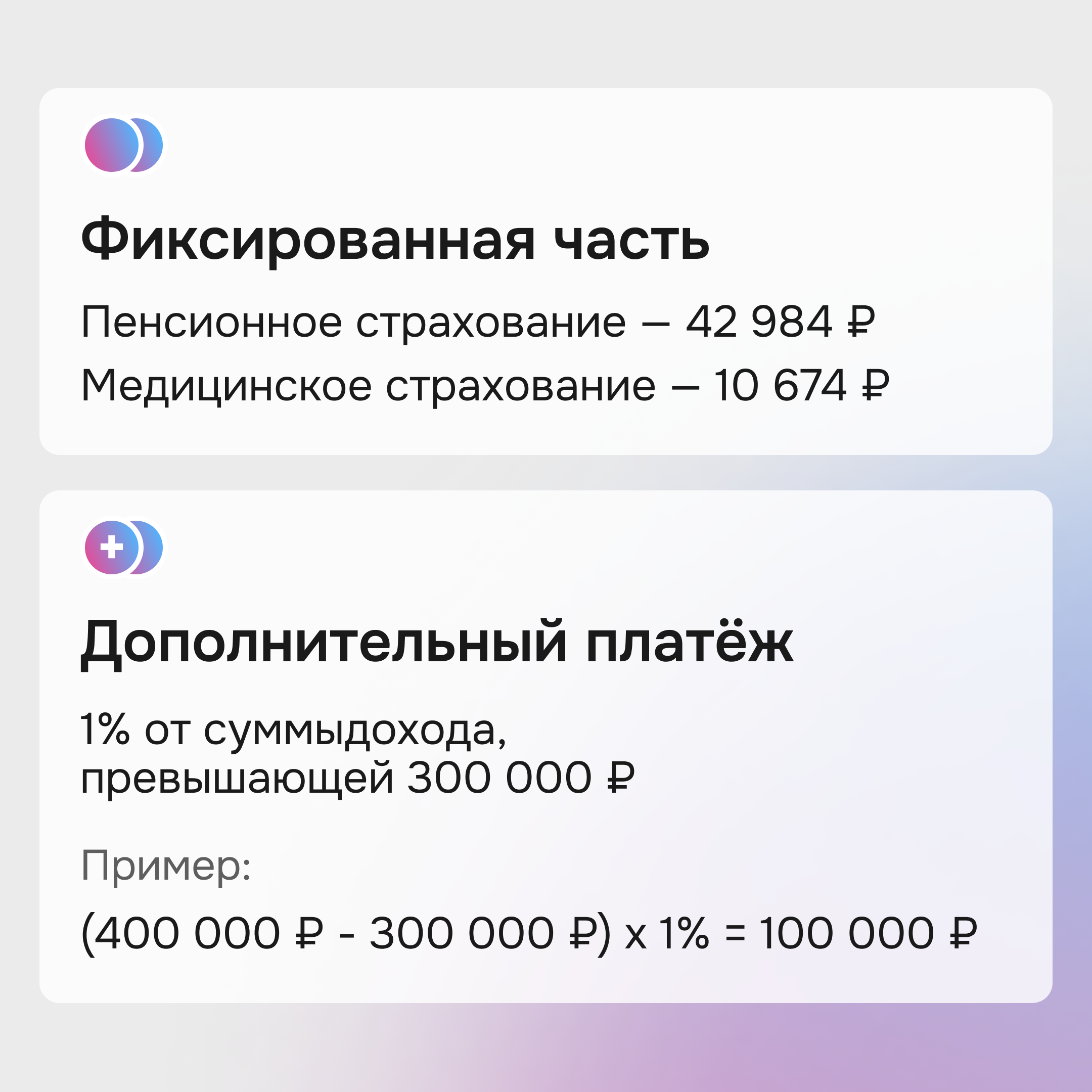

Это обязательные платежи в пенсионный и медицинский фонды. В 2025 году сумма фиксированных взносов — 53 658 ₽:

Если годовой доход ИП превышает 300 000 ₽, он обязан доплатить ещё 1% с суммы превышения на пенсионное страхование. Максимальный размер дополнительных взносов в 2025 году — 300 888 ₽.

- На пенсионное страхование — 42 984 ₽

- На медицинское страхование — 10 674 ₽

Если годовой доход ИП превышает 300 000 ₽, он обязан доплатить ещё 1% с суммы превышения на пенсионное страхование. Максимальный размер дополнительных взносов в 2025 году — 300 888 ₽.

Сроки уплаты налогов и взносов

Даты фиксируют перед началом отчётного года. Важно не пропускать их и платить налоги вовремя: за просрочку нужно заплатить пени, а иногда — штраф. Ключевые даты за 2025 год:

- Фиксированные взносы за 2025 год нужно уплатить до 29 декабря 2025 года

- Дополнительные взносы (1%) за 2025 год — до 1 июля 2026 года

- Налог по УСН — авансовые платежи ежеквартально: до 28 апреля, 28 июля, 28 октября, итоговый платеж за год до 28 апреля следующего года

- Патент — зависит от срока действия патента

- Налог по НПД — каждый месяц до 28 числа следующего месяца

Налоги и взносы ИП за сотрудников

Когда у ИП появляются работники, он становится для них налоговым агентом. Это значит, что он обязан рассчитывать, удерживать и перечислять в бюджет налоги и взносы с их зарплаты.

Обязанности по уплате налогов за сотрудников

Какие налоги платит ИП за работника:

- НДФЛ. Удерживается из зарплаты сотрудника по ставке 13% — или 15% с доходов свыше 5 млн ₽ в год

- Страховые взносы. ИП оплачивает их дополнительно к зарплате. Общая ставка — 30% от зарплаты. Для малого и среднего бизнеса есть льгота: с части зарплаты, превышающей МРОТ, взносы платят по ставке 15%.

Имущественные налоги для ИП

Если ИП использует для бизнеса недвижимость — например, офис или помещение в торговом центре, которая облагается по кадастровой стоимости, он платит налог на имущество. Ставка — до 2%.

Как легально уменьшить налог ИП

Государство даёт предпринимателям несколько способов снизить налоговую нагрузку:

1. Налоговый вычет на сумму страховых взносов.

2. Налоговые каникулы. Новые И П в производственной, социальной или научной сферах могут применять налоговую ставку 0% в течение двух лет. Конкретные условия зависят от региона.

1. Налоговый вычет на сумму страховых взносов.

- ИП на УСН «Доходы» и ПСН без сотрудников могут уменьшить налог на всю сумму уплаченных взносов

- Если есть сотрудники — налог можно сократить на 50%

- На УСН «Доходы минус расходы» и ОСНО взносы включаются в расходы и уменьшают базу для налога

2. Налоговые каникулы. Новые И П в производственной, социальной или научной сферах могут применять налоговую ставку 0% в течение двух лет. Конкретные условия зависят от региона.

Как платить налоги и взносы ИП

Современные сервисы делают процесс уплаты налогов простым и удобным.

Способы уплаты налогов

Сегодня всё просто: ИП перечисляет деньги на Единый налоговый счёт (ЕНС) одним платежом — это называется Единый налоговый платёж (ЕНП). Налоговая инспекция сама распределяет их в счет уплаты налогов, взносов, пеней и штрафов. Это удобно и снижает риск ошибок.

Пополнить ЕНС можно:

Способы уплаты налогов

Сегодня всё просто: ИП перечисляет деньги на Единый налоговый счёт (ЕНС) одним платежом — это называется Единый налоговый платёж (ЕНП). Налоговая инспекция сама распределяет их в счет уплаты налогов, взносов, пеней и штрафов. Это удобно и снижает риск ошибок.

Пополнить ЕНС можно:

- через личный кабинет на сайте ФНС

- через приложение банка

Как Prodamus упрощает прием платежей и помогает росту бизнеса

Разобраться с налогами — это половина дела. Вторая, не менее важная часть работы ИП — организовать удобный и законный прием платежей от клиентов. Когда вы заняты развитием продукта, последнее, на что хочется тратить время — это на ручное выставление счетов и контроль оплат. Здесь на помощь приходит Prodamus.

Мы не просто платежный модуль. Мы — партнер, который берет на себя всю рутину по приему денег, чтобы вы могли сосредоточиться на главном. Prodamus предлагает более 10 способов оплаты, автоматически отправляет чеки покупателям и в ФНС в соответствии с 54-ФЗ, а вести учет доходов с нами просто и удобно.

Лучше всего о нашей работе говорят истории наших клиентов.

Мы не просто платежный модуль. Мы — партнер, который берет на себя всю рутину по приему денег, чтобы вы могли сосредоточиться на главном. Prodamus предлагает более 10 способов оплаты, автоматически отправляет чеки покупателям и в ФНС в соответствии с 54-ФЗ, а вести учет доходов с нами просто и удобно.

Лучше всего о нашей работе говорят истории наших клиентов.

Кейс 1: Рост выручки в 2 раза и экономия на онлайн-кассе

Анастасия, основательница онлайн-школы, столкнулась с тем, что теряла клиентов из-за границы и тех, кому было дорого оплатить курс сразу. Предыдущее решение для приема платежей было дорогим и негибким. После перехода на Prodamus все изменилось.

«Особенно меня порадовала стоимость аренды облачной онлайн-кассы. Она оказалась более чем в три раза ниже, чем в предыдущей компании. Вместо 35 000 ₽ я заплатила всего 10 500 ₽. Затраты отбили уже первые платежи от учеников».

Анастасия подключила рассрочки от всех ключевых банков, и это стало решающим фактором роста.

«Теперь 60% клиентов пользуются рассрочкой. Я рада, что платёжный модуль даёт моим клиентам возможность выбрать лучшее решение. Вероятность одобрения — до 89%, а я получаю всю сумму сразу. Это позволило мне поднять средний чек с 8 100 ₽ до 12 158 ₽».

Результат за год:

«Особенно меня порадовала стоимость аренды облачной онлайн-кассы. Она оказалась более чем в три раза ниже, чем в предыдущей компании. Вместо 35 000 ₽ я заплатила всего 10 500 ₽. Затраты отбили уже первые платежи от учеников».

Анастасия подключила рассрочки от всех ключевых банков, и это стало решающим фактором роста.

«Теперь 60% клиентов пользуются рассрочкой. Я рада, что платёжный модуль даёт моим клиентам возможность выбрать лучшее решение. Вероятность одобрения — до 89%, а я получаю всю сумму сразу. Это позволило мне поднять средний чек с 8 100 ₽ до 12 158 ₽».

Результат за год:

- Выручка и поток клиентов увеличились в 2 раза

- Принято оплат на 27 млн рублей

- Появилась возможность принимать платежи из других стран

Кейс 2: Автоматизация подписок и удобство для 300+ участников клуба

Для своего закрытого клуба с ежемесячной подпиской Анастасия искала способ автоматизировать платежи. Напоминать каждому из 300 участников об оплате вручную было невозможно.

«Я обратилась в техподдержку Prodamus, чтобы подключить рекуррентные (автоматические) платежи. После небольшой оплаты специалисты настроили их буквально через 10 минут. Теперь деньги списываются со счетов участников раз в месяц без их участия — это экономит мне уйму времени и обеспечивает стабильный доход».

Prodamus — это больше, чем просто платежи:

🤝 Если вы хотите так же, как и наши клиенты, увеличить выручку, автоматизировать рутину и сделать процесс оплаты удобным для себя и своих покупателей — Prodamus готов вам помочь.

«Я обратилась в техподдержку Prodamus, чтобы подключить рекуррентные (автоматические) платежи. После небольшой оплаты специалисты настроили их буквально через 10 минут. Теперь деньги списываются со счетов участников раз в месяц без их участия — это экономит мне уйму времени и обеспечивает стабильный доход».

Prodamus — это больше, чем просто платежи:

- Прием оплат из любой точки мира. Не теряйте клиентов из-за границы

- Рассрочки и кредиты от ведущих банков. Увеличивайте средний чек и конверсию в продажу для продуктов с высокой стоимостью

- Автоматическая отправка чеков. Полное соответствие 54-ФЗ без усилий с вашей стороны

- Рекуррентные платежи. Автоматизируйте подписки и регулярные оплаты

- Продажи через виджеты, чат-боты и соцсети. Продавайте там, где удобно вашим клиентам

🤝 Если вы хотите так же, как и наши клиенты, увеличить выручку, автоматизировать рутину и сделать процесс оплаты удобным для себя и своих покупателей — Prodamus готов вам помочь.

Частые вопросы

Какие налоги и взносы платят индивидуальные предприниматели в 2025?

Основной налог по выбранной системе налогообложения (НДФЛ+НДС, УСН, патент, НПД) и страховые взносы за себя (кроме НПД и АУСН). При наличии сотрудников — НДФЛ и взносы за них.

От чего зависит размер налогов у ИП?

От системы налогообложения, размера дохода, наличия расходов, количества сотрудников и региона.

Какие налоги платит ИП на УСН?

Единый налог (6% или 15%). С 2025 года при доходе свыше 60 млн рублей добавляется НДС. Также уплачиваются страховые взносы.

Какие налоги платит ИП на ОСНО?

НДФЛ по прогрессивной шкале (13−22%), НДС (0−20%), налог на имущество и страховые взносы.

Платит ли ИП налог на профессиональный доход (НПД)?

Да, если перешел на этот режим. Ставка — 4% или 6% с дохода.

Нужно ли платить налоги ИП без работников?

Да. ИП платит налог по своей системе и обязательные страховые взносы за себя.

Какие страховые взносы обязан платить ИП за себя?

В 2025 году — 53 658 рублей (фиксированная часть) плюс 1% с дохода свыше 300 000 рублей.

Нужно ли ИП платить налоги, если нет дохода?

Налог с дохода платить не нужно (кроме ПСН). Но обязанность по уплате фиксированных страховых взносов сохраняется (кроме НПД).

Чем отличаются налоги ИП с работниками и без работников?

ИП с работниками дополнительно платит НДФЛ и страховые взносы с их зарплаты.

Какие налоги платит ИП при продаже товаров и оказании услуг?

Набор налогов зависит не от факта продажи товара или услуги, а от выбранной системы налогообложения (ОСНО, УСН, ПСН, НПД).

Какие налоги платит ИП при ЕНВД и патентной системе (ПСН)?

Режим ЕНВД (Единый налог на вмененный доход) отменен с 2021 года. На патентной системе (ПСН) ИП платит только фиксированную стоимость патента и страховые взносы.

Можно ли уменьшить налоги ИП за счёт страховых взносов?

Да. На УСН «Доходы» и ПСН можно вычесть взносы из налога. На УСН «Доходы минус расходы» и ОСНО — включить взносы в расходы.

Как часто ИП должен платить налоги?

Зависит от налога. Авансы по УСН — ежеквартально. Налог по НПД — ежемесячно. Фиксированные взносы за себя — раз в год.

Что будет, если ИП не заплатит налоги вовремя?

За просрочку начисляются пени за каждый день в размере 1/300 ключевой ставки ЦБ. Также налоговая может выставить штраф: 20% от неуплаченной суммы за случайную ошибку и 40% — за умышленную неуплату. Возможна блокировка расчетного счета.

Статья была полезной? Поделитесь с друзьями и коллегами:

Подпишитесь на нашу рассылку

Нажимая на кнопку «Подписаться», я даю согласие на обработку персональных данных, получение рассылок, а также соглашаюсь с политикой конфиденциальности

Чтобы первыми получать полезные материалы и всегда быть в курсе всех новостей и обновлений Prodamus

О медиа-проекте Prodamus «Знание — деньги»

Пишем обо всём, что может быть полезно самозанятым и ИП.