Что такое СБП-платежи

Как работает Система быстрых платежей для бизнеса

Как бизнес может принимать оплату через СБП

Пять главных преимуществ, чтобы подключить СБП для бизнеса

Ограничения в Системе быстрых платежей

Как происходит оплата товаров и услуг через СБП

Как подключить Систему быстрых платежей онлайн для бизнеса: три сценария

Нужно ли открывать новый счёт

Как сделать возврат в Системе быстрых платежей

Как мотивировать покупателей платить по QR-коду

Часто задаваемые вопросы

Как работает Система быстрых платежей для бизнеса

Как бизнес может принимать оплату через СБП

Пять главных преимуществ, чтобы подключить СБП для бизнеса

Ограничения в Системе быстрых платежей

Как происходит оплата товаров и услуг через СБП

Как подключить Систему быстрых платежей онлайн для бизнеса: три сценария

Нужно ли открывать новый счёт

Как сделать возврат в Системе быстрых платежей

Как мотивировать покупателей платить по QR-коду

Часто задаваемые вопросы

Содержание

Что такое СБП-платежи

Как работает Система быстрых платежей для бизнеса

Как бизнес может принимать оплату через СБП

Пять главных преимуществ, чтобы подключить СБП для бизнеса

Ограничения в Системе быстрых платежей

Как происходит оплата товаров и услуг через СБП

Как подключить Систему быстрых платежей онлайн для бизнеса: три сценария

Нужно ли открывать новый счёт

Как сделать возврат в Системе быстрых платежей

Как мотивировать покупателей платить по QR-коду

Часто задаваемые вопросы

Как работает Система быстрых платежей для бизнеса

Как бизнес может принимать оплату через СБП

Пять главных преимуществ, чтобы подключить СБП для бизнеса

Ограничения в Системе быстрых платежей

Как происходит оплата товаров и услуг через СБП

Как подключить Систему быстрых платежей онлайн для бизнеса: три сценария

Нужно ли открывать новый счёт

Как сделать возврат в Системе быстрых платежей

Как мотивировать покупателей платить по QR-коду

Часто задаваемые вопросы

Продавать

07-04-2025

10 минут

Система быстрых платежей для бизнеса: 9 главных вопросов в 2025 году

Представьте: вы запускаете крутой курс для своей онлайн-школы, студенты уже готовы купить его, но на этапе оплаты что-то идёт не так. Высокие комиссии, неудобный интерфейс, недостаточно способов оплаты — и вот уже клиент разочарованно закрывает вкладку. Знакомая ситуация?

По данным исследований, 17% пользователей отказываются от покупки, если процесс оплаты кажется им слишком сложным или ненадёжным. А это значит, что выбор платёжной системы — не просто технический вопрос, а стратегическое решение, которое напрямую влияет на ваш доход.

Сегодня на рынке представлены десятки платёжных систем, и выбрать ту самую, которая не только сэкономит ваши нервы, но и повысит конверсию, — задача не из лёгких.

В статье мы разберём, как выбрать идеальную платёжную систему для онлайн-школы, чтобы клиенты платили с удовольствием, а вы — получали прибыль без лишних комиссий и головной боли. Поехали!

Что такое СБП-платежи

СБП — это Система быстрых платежей от Банка России. Она позволяет клиентам оплачивать товары и услуги по QR-коду или по номеру телефона — без комиссии и банковской карты.

В 2025 году СБП встроена почти во все банковские приложения, а у миллионов пользователей в телефоне есть «СБПэй» — отдельное приложение для оплаты через NFC. Концепция работает как альтернатива Apple Pay и Google Pay. Чтобы оплатить, не нужно носить с собой карту или наличные — достаточно смартфона и банковского приложения, поддерживающего СБП.

Где можно платить через СБП:

— В офлайн-магазине. На кассе показывают QR-код. Вы открываете банковское приложение, сканируете код и подтверждаете платёж. Деньги сразу поступают продавцу.

— В интернет-магазине. При оформлении заказа выбираете СБП как способ оплаты. Система перенаправляет вас в приложение банка или даёт ссылку — например, через мессенджер или SMS. Оплачиваете в пару кликов.

—В кафе и ресторане. Официант приносит чек с QR-кодом. Вы сканируете код — готово.

Офлайн СБП — спасательный круг для тех, кто забыл дома деньги или карту. Например, в булочной у дома на витрине висит табличка с QR-кодом. Покупатель выбирает круассан, сканирует код телефоном, подтверждает платёж — и уходит с выпечкой, даже если не взял с собой кошелёк.

А в интернете — это способ защитить свои данные. При оформлении заказа клиент выбирает оплату через СБП, и система перенаправляет его в приложение банка — осталось выбрать счёт списания и оплатить. Вводить данные карты и указывать cvc-код не нужно.

В 2025 году СБП встроена почти во все банковские приложения, а у миллионов пользователей в телефоне есть «СБПэй» — отдельное приложение для оплаты через NFC. Концепция работает как альтернатива Apple Pay и Google Pay. Чтобы оплатить, не нужно носить с собой карту или наличные — достаточно смартфона и банковского приложения, поддерживающего СБП.

Где можно платить через СБП:

— В офлайн-магазине. На кассе показывают QR-код. Вы открываете банковское приложение, сканируете код и подтверждаете платёж. Деньги сразу поступают продавцу.

— В интернет-магазине. При оформлении заказа выбираете СБП как способ оплаты. Система перенаправляет вас в приложение банка или даёт ссылку — например, через мессенджер или SMS. Оплачиваете в пару кликов.

—В кафе и ресторане. Официант приносит чек с QR-кодом. Вы сканируете код — готово.

Офлайн СБП — спасательный круг для тех, кто забыл дома деньги или карту. Например, в булочной у дома на витрине висит табличка с QR-кодом. Покупатель выбирает круассан, сканирует код телефоном, подтверждает платёж — и уходит с выпечкой, даже если не взял с собой кошелёк.

А в интернете — это способ защитить свои данные. При оформлении заказа клиент выбирает оплату через СБП, и система перенаправляет его в приложение банка — осталось выбрать счёт списания и оплатить. Вводить данные карты и указывать cvc-код не нужно.

На Android можно скачать приложение «СБПэй» и оплачивать покупки через NFC: просто прикладывая телефон к кассовому аппарату

Главное удобство Системы быстрых платежей — клиент может оплачивать покупки через смартфон, носить с собой наличные или карту не нужно. А если у клиента есть мобильное приложение «СБПэй», ему достаточно разблокировать телефон и приложить его к NFC-табличке на кассе, что ускоряет процесс оплаты.

Как работает Система быстрых платежей для бизнеса

Система быстрых платежей — это способ принимать оплату без терминалов, карт и задержек. Комиссия — от 0,4% до 0,7%, что в несколько раз ниже, чем у классического эквайринга. Деньги поступают на расчётный счёт мгновенно — в среднем за 15 секунд, даже ночью, в выходные и праздничные дни.

Оплачивать по СБП могут как физические лица, так и ИП или компании. Платёж можно принять в магазине, онлайн, в мессенджере или даже без сайта — достаточно QR-кода или ссылки.

Оплачивать по СБП могут как физические лица, так и ИП или компании. Платёж можно принять в магазине, онлайн, в мессенджере или даже без сайта — достаточно QR-кода или ссылки.

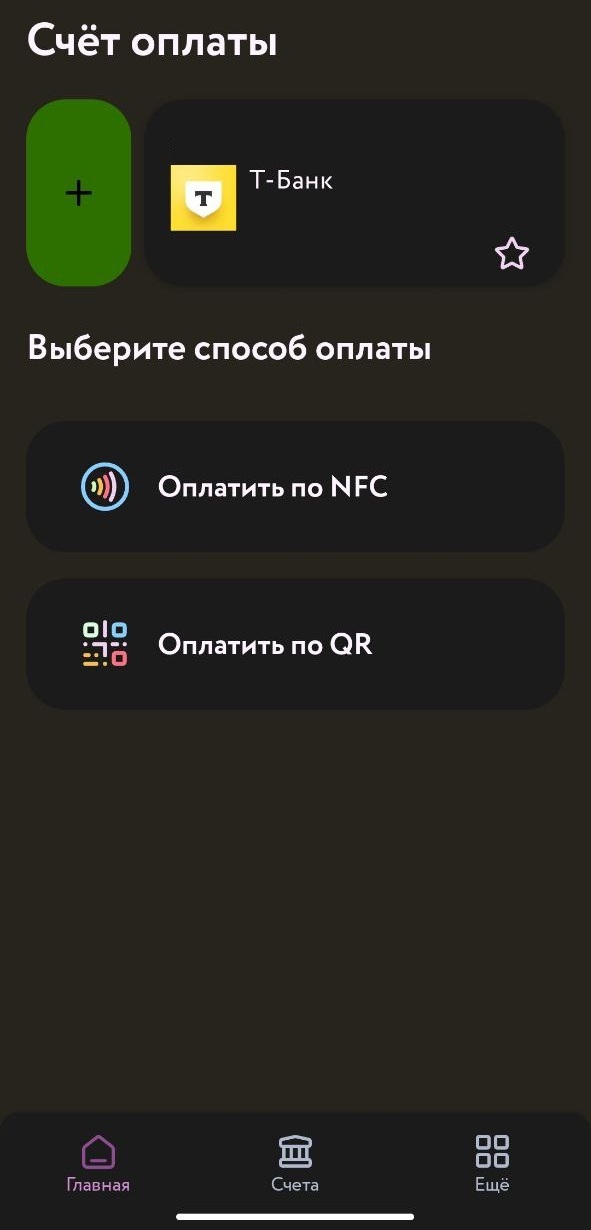

Как бизнес может принимать оплату через СБП

По QR-коду — в торговой точке или кафе. QR-код размещают на кассе, витрине или на чеке. Покупатель сканирует его камерой через банковское приложение, подтверждает платёж — и деньги сразу приходят на счёт организации.

Например

На стойке кофейни — аккуратная табличка с QR-кодом. Посетитель берёт латте на вынос, сканирует код, показывает бариста экран с надписью «Оплачено» и уходит без лишних движений. Лезть в сумку в поисках карты не нужно — рассчитаться можно, не выпуская телефон из рук.

На стойке кофейни — аккуратная табличка с QR-кодом. Посетитель берёт латте на вынос, сканирует код, показывает бариста экран с надписью «Оплачено» и уходит без лишних движений. Лезть в сумку в поисках карты не нужно — рассчитаться можно, не выпуская телефон из рук.

"

Почему удобно: быстрый расчёт, низкая комиссия, не надо покупать оборудование. А главное — покупатели платят охотнее, если видят простой способ оплаты.

По платёжной ссылке — для онлайн-услуг. Ссылку можно отправить клиенту по смс, в мессенджере или по email. Он открывает её, подтверждает платёж в банковском приложении — и деньги тут же поступают на счёт предпринимателя.

По платёжной ссылке — для онлайн-услуг. Ссылку можно отправить клиенту по смс, в мессенджере или по email. Он открывает её, подтверждает платёж в банковском приложении — и деньги тут же поступают на счёт предпринимателя.

Например

ИП Экспертов А. А. ведёт консультации по личностному росту. Каждому новому клиенту просто отправляет ссылку на оплату — не нужно ни сайта, ни CRM-системы. Человек оплачивает в пару кликов, а бизнесмен получает деньги без лишних затрат и технических сложностей.

ИП Экспертов А. А. ведёт консультации по личностному росту. Каждому новому клиенту просто отправляет ссылку на оплату — не нужно ни сайта, ни CRM-системы. Человек оплачивает в пару кликов, а бизнесмен получает деньги без лишних затрат и технических сложностей.

"

Почему удобно: подходит для любого бизнеса и не требует наличия сайта. Настраивается за 10 минут, работает стабильно и не требует технической поддержки: всё работает без сбоев, а если что и случится, помогут ассистенты банка.

Через привязку счёта — для подписок и регулярных платежей. Способ нравится клиентам и снимает с них головную боль. Если нужно платить за что-то регулярно, СБП позволяет один раз согласиться на автоплатёж — и забыть про операционку. Система сама будет списывать деньги в нужную дату. Уведомления поступаят в приложение клиента, но его участие не требуется.

Через привязку счёта — для подписок и регулярных платежей. Способ нравится клиентам и снимает с них головную боль. Если нужно платить за что-то регулярно, СБП позволяет один раз согласиться на автоплатёж — и забыть про операционку. Система сама будет списывать деньги в нужную дату. Уведомления поступаят в приложение клиента, но его участие не требуется.

Например

Популярный дизайнер продаёт доступ к Telegram-каналу по подписке. Клиент оплачивает первый месяц через СБП, ставит галочку «списывать автоматически» — и дальше каждый месяц деньги поступают на счёт организатора.

Популярный дизайнер продаёт доступ к Telegram-каналу по подписке. Клиент оплачивает первый месяц через СБП, ставит галочку «списывать автоматически» — и дальше каждый месяц деньги поступают на счёт организатора.

"

Почему удобно: выигрывают обе стороны. Предпринимателю не нужно следить за напоминаниями и просрочками, а клиенту — каждый раз вводить данные карты и проходить процедуру оплаты. Денежный поток становится стабильным, а процент неоплат и отказов — минимальным.

В 2025 году СБП — это не эксперимент, а рабочий стандарт. Он помогает экономить на комиссии, ускоряет расчёты и упрощает клиентский опыт. Всё, что нужно — подключить приём СБП-платежей у своего банка или провайдера.

Пять главных преимуществ, чтобы подключить СБП для бизнеса

Инструмент для работы с платежами в интернете. Можно принимать оплату с баланса телефона, есть поддержка B2B-платежей.

СБП — не просто альтернатива банковским картам. Это платёжный инструмент, который помогает бизнесу экономить, ускоряться и быть ближе к клиенту. Вот пять главных преимуществ, которые важны уже сейчас.

Низкие комиссии. Приём платежей через СБП обходится в 0,4−0,7%, в зависимости от сферы бизнеса. Это в разы меньше, чем эквайринг, где комиссия может доходить до 2−3%. Например, кофейня с дневной выручкой 100 000 ₽ экономит от 1 000 до 2 000 ₽ в день только на комиссии. За месяц набегает целая зарплата одного бариста.

Моментальное зачисление денег. Деньги зачисляются за 15 секунд — сразу на расчётный счёт. Не надо ждать «до завтра», как с банковскими переводами или эквайрингом. Удобно, если важна скорость оборота: например, закупку материалов, аренду и предоплату исполнителю можно оплатить прямо в день заказа.

Не нужно платить за терминал. Чтобы принимать оплату, достаточно QR-кода или ссылки. Никаких терминалов, кассовых интеграций и лишних проводов.

QR можно разместить:

— в магазине — на кассе, витрине, ценнике или в чеке

— в доставке — прямо на коробке с товаром или листовке-вкладыше

— в онлайне — в мессенджере, SMS, email или на сайте.

Безопасно для клиента. При оплате по СБП клиент не вводит номер карты и не передаёт свои платёжные реквизиты. Всё проходит через мобильное приложение его банка. Это снижает риск мошенничества и утечки данных. А ещё повышает лояльность: клиенты чувствуют, что с вами безопасно.

Быстрое и простое подключение. Чтобы начать принимать СБП-платежи, достаточно открыть расчётный счёт и заключить договор с банком. Без оборудования, без визитов в офис, без бумажной волокиты. Весь процесс можно пройти онлайн.

Легче подключит, чем банковский эквайринг. Для интеграции СБП достаточно открыть расчётный счёт и заключить договор с банком, без необходимости в дорогом оборудовании. В эквайринге же нужно устанавливать терминал, подписывать договоры и оплачивать комиссии выше, чем у Системы быстрых платежей.

Поддержка B2B-переводов. С 2024 года через СБП можно делать переводы между юридическими лицами, что сильно упрощает расчёты с партнерами, оптовыми клиентами и поставщиками.

Оплата по биометрии. С февраля 2025 года СБП поддерживает оплату по биометрии. Если сумма заказа не превышает 20 000 ₽, клиенту достаточно просто посмотреть в камеру — и покупка оплачена.

Низкие комиссии. Приём платежей через СБП обходится в 0,4−0,7%, в зависимости от сферы бизнеса. Это в разы меньше, чем эквайринг, где комиссия может доходить до 2−3%. Например, кофейня с дневной выручкой 100 000 ₽ экономит от 1 000 до 2 000 ₽ в день только на комиссии. За месяц набегает целая зарплата одного бариста.

Моментальное зачисление денег. Деньги зачисляются за 15 секунд — сразу на расчётный счёт. Не надо ждать «до завтра», как с банковскими переводами или эквайрингом. Удобно, если важна скорость оборота: например, закупку материалов, аренду и предоплату исполнителю можно оплатить прямо в день заказа.

Не нужно платить за терминал. Чтобы принимать оплату, достаточно QR-кода или ссылки. Никаких терминалов, кассовых интеграций и лишних проводов.

QR можно разместить:

— в магазине — на кассе, витрине, ценнике или в чеке

— в доставке — прямо на коробке с товаром или листовке-вкладыше

— в онлайне — в мессенджере, SMS, email или на сайте.

Безопасно для клиента. При оплате по СБП клиент не вводит номер карты и не передаёт свои платёжные реквизиты. Всё проходит через мобильное приложение его банка. Это снижает риск мошенничества и утечки данных. А ещё повышает лояльность: клиенты чувствуют, что с вами безопасно.

Быстрое и простое подключение. Чтобы начать принимать СБП-платежи, достаточно открыть расчётный счёт и заключить договор с банком. Без оборудования, без визитов в офис, без бумажной волокиты. Весь процесс можно пройти онлайн.

Легче подключит, чем банковский эквайринг. Для интеграции СБП достаточно открыть расчётный счёт и заключить договор с банком, без необходимости в дорогом оборудовании. В эквайринге же нужно устанавливать терминал, подписывать договоры и оплачивать комиссии выше, чем у Системы быстрых платежей.

Поддержка B2B-переводов. С 2024 года через СБП можно делать переводы между юридическими лицами, что сильно упрощает расчёты с партнерами, оптовыми клиентами и поставщиками.

Оплата по биометрии. С февраля 2025 года СБП поддерживает оплату по биометрии. Если сумма заказа не превышает 20 000 ₽, клиенту достаточно просто посмотреть в камеру — и покупка оплачена.

Ограничения в Системе быстрых платежей

Максимальная сумма перевода не может превышать одного миллиона рублей, что можно отнести к минусам СБП. Но эту проблему можно решить, если поделить сумму платеже на несколько частей.

Максимальная сумма одной операции — 1 000 000 ₽

Если покупка дороже, её можно разделить на несколько платежей. Например, мебельный салон продаёт комплект офисной мебели за 1 200 000 ₽. Чтобы клиент смог оплатить через СБП, заказ разбивают на два платежа: например, на равные части по 600 000 ₽.

К ограничениям можно отнести и то, что для оплаты в офлайн требуется входить в банковское приложение на смартфоне с камерой или NFC-модулем. Расчёт по СБП недоступен тем, кто пользуется кнопочным телефоном или сим-картой без мобильного интернета.

К ограничениям можно отнести и то, что для оплаты в офлайн требуется входить в банковское приложение на смартфоне с камерой или NFC-модулем. Расчёт по СБП недоступен тем, кто пользуется кнопочным телефоном или сим-картой без мобильного интернета.

Для бизнеса есть альтернатива СБП — «Быстрый платёж» от Prodamus. Клиенты переходят в мобильное приложение банка напрямую, без сканирования QR-кода или ввода данных, что повышает конверсию. Помимо СБП, платёжный модуль Prodamus включает 9 способов оплаты: от кредитов и рассрочек до международных карт и автоплатежей. Модуль автоматически фискализирует чеки, а бизнес получает оплаты в рублях, долларах, евро или тенге — идеально для работы с клиентами из разных стран.

"

Как происходит оплата товаров и услуг через СБП

Чтобы оплатить покупку через Систему быстрых платежей, покупателю нужен смартфон с банковским приложением, а продавцу — QR-код с реквизитами счёта.

Как проходит оплата:

Деньги поступают на счёт организации в течение 15 секунд. Касса фиксирует оплату, а продавец печатает чек и отдаёт его клиенту.

На деле всё занимает меньше минуты и не требует особых знаний или оборудования.

Вот как проходит платёж по шагам:

Если у клиента установлено приложение «СБПэй» и в смартфоне есть NFC-модуль, всё ещё проще: достаточно просто приложить телефон к метке на кассе — как раньше через Apple Pay. И даже кликать на экран не придётся.

Как проходит оплата:

- Продавец формирует чек и выбирает «Оплата по QR-коду» на кассе или мобильном терминале.

- Покупатель открывает банковское приложение, сканирует QR-код.

- В приложении банка автоматически подставляются реквизиты и сумма.

- Покупатель выбирает счёт для списания и подтверждает перевод.

Деньги поступают на счёт организации в течение 15 секунд. Касса фиксирует оплату, а продавец печатает чек и отдаёт его клиенту.

На деле всё занимает меньше минуты и не требует особых знаний или оборудования.

Вот как проходит платёж по шагам:

- Покупатель выбирает товар или услугу. Допустим, он в груминг-салоне заказывают стильную стрижку для своего питомца.

- Продавец показывает QR-код. Он может быть на наклейке, экране кассы или в чеке.

- Покупатель открывает банковское приложение и сканирует код. Реквизиты и сумма уже подставлены — вводить вручную ничего не нужно.

- Подтверждает платёж. Выбирает счёт, нажимает кнопку — и готово.

- Продавец получает уведомление, что оплата прошла. Деньги приходят за 10−15 секунд — и касса печатает фискальный чек.

Если у клиента установлено приложение «СБПэй» и в смартфоне есть NFC-модуль, всё ещё проще: достаточно просто приложить телефон к метке на кассе — как раньше через Apple Pay. И даже кликать на экран не придётся.

Как подключить Систему быстрых платежей онлайн для бизнеса: три сценария

Подключение СБП зависит от того, есть ли у вас расчётный счёт и поддерживает ли ваш банк эту систему. От этого зависит, как быстро вы сможете начать приём оплат. Рассмотрим все варианты.

Нет расчётного счёта, новый бизнес:

Для старта не нужен сайт или терминал — начать принимать оплату можно сразу после подключения.

Есть расчётный счёт, но банк не поддерживает СБП:

При таком сценарии важно вести учёт по двум счетам отдельно. Дисциплина и порядок в документах помогут не запутаться в отчётности и избежать проблем с налоговой.

Есть расчётный счёт в банке с поддержкой СБП:

Даже если у вас уже есть эквайринг, СБП можно подключить дополнительно. Тогда получится принимать оплату не только по терминалам, но и через Систему быстрых платежей.

Нет расчётного счёта, новый бизнес:

- Выберите банк из списка участников СБП, например, Сбербанк, ВТБ, Т-Банк.

- Откройте расчётный счёт — онлайн или через менеджера банка.

- Сразу подключите СБП в личном кабинете или попросите помочь ассистента.

- Настройте приём оплат: установите ПО для генерации QR-кодов или интегрируйте платёжные ссылки.

Для старта не нужен сайт или терминал — начать принимать оплату можно сразу после подключения.

Есть расчётный счёт, но банк не поддерживает СБП:

- Откройте дополнительный счёт в банке-участнике СБП. Старый счёт при этом можно не закрывать.

- Подключите СБП к новому счёту.

- Перенаправьте платежи: используйте QR-коды и ссылки от нового банка, а, например, эквайринг оставьте на старом.

При таком сценарии важно вести учёт по двум счетам отдельно. Дисциплина и порядок в документах помогут не запутаться в отчётности и избежать проблем с налоговой.

Есть расчётный счёт в банке с поддержкой СБП:

- Подключите систему в личном кабинете банка или с помощью менеджера.

- Уточните, нужно ли обновить кассовое ПО. Например, для генерации QR-кодов или автоподтверждения оплаты.

- Разместите QR-коды на сайте, в магазине или отправляйте ссылки клиентам.

Даже если у вас уже есть эквайринг, СБП можно подключить дополнительно. Тогда получится принимать оплату не только по терминалам, но и через Систему быстрых платежей.

Нужно ли открывать новый счёт

Если ваш банк поддерживает СБП для бизнеса, открывать новый счёт не нужно — просто подключите услугу. Если нет — придётся завести счёт в другом банке, который работает с бизнес-платежами по СБП.

Пример. Магазин «Медвежьи лакомства» продаёт варенье и принимает оплату на счёт в банке «Многоденег». Владелец узнал, как подключить Систему быстрых платежей онлайн, чтобы снизить комиссию по безналичным платежам. Но оказалось, что «Многоденег» работает с СБП только для переводов между физлицами, а бизнес-оплаты через QR-код не поддерживает.

Чтобы принимать платежи по СБП, владелец открыл расчётный счёт в другом банке, который предлагает эту услугу для бизнеса. Теперь клиенты могут оплачивать покупки по QR-коду, а магазин экономит на комиссии.

Чтобы принимать платежи по СБП, владелец открыл расчётный счёт в другом банке, который предлагает эту услугу для бизнеса. Теперь клиенты могут оплачивать покупки по QR-коду, а магазин экономит на комиссии.

"

📌 Памятка: как узнать, поддерживает ли ваш банк СБП для бизнеса

Шаг 1. Зайдите в интернет-банк и посмотрите, есть ли опция «Оплата по QR» или «СБП для бизнеса».

Шаг 2. Позвоните в банк или напишите менеджеру: уточните, можно ли принимать оплату от клиентов по СБП, а не только переводы между физлицами.

Шаг 3. Посмотрите список банков на официальном сайте Системы быстрых платежей — там указаны все банки-участники с разделением по типам операций.

Шаг 1. Зайдите в интернет-банк и посмотрите, есть ли опция «Оплата по QR» или «СБП для бизнеса».

Шаг 2. Позвоните в банк или напишите менеджеру: уточните, можно ли принимать оплату от клиентов по СБП, а не только переводы между физлицами.

Шаг 3. Посмотрите список банков на официальном сайте Системы быстрых платежей — там указаны все банки-участники с разделением по типам операций.

Как сделать возврат в Системе быстрых платежей

В Системе быстрых платежей можно вернуть деньги полностью или частично. Например, если клиент купил несколько товаров, но один оказался с браком, можно оформить возврат только за него.

Как оформить возврат:

СБП работает быстрее эквайринга: если возврат по карте может занять до 30 рабочих дней, то через СБП деньги возвращаются мгновенно. Такая оперативность помогает бизнесу сохранять доверие клиентов, ведь люди получают средства обратно сразу. Кроме того, быстрый возврат позволяет моментально решать конфликтные ситуации. Когда покупатель получает деньги без задержек, он не уходит недовольным и может потратить их снова в этом магазине, что способствует дополнительным продажам.

С точки зрения бухгалтерского учёта СБП упрощает работу, так как возврат фиксируется сразу в день оформления. Это исключает кассовые разрывы и делает отчётность более прозрачной. Продавцу не нужно ждать зачисления средств или корректировать проводки, ведь все операции отражаются в реальном времени.

Как оформить возврат:

- Покупатель обращается в магазин и сообщает данные платежа: дату, сумму и время оплаты. Эти данные можно найти в истории операций в банковском приложении. Если сохранился чек — достаточно предоставить только его.

- Продавец находит платёж в системе. В операции указан номер телефона, с которого была произведена оплата.

- Кассир оформляет возврат — деньги автоматически возвращаются на тот же счёт, с которого были списаны.

СБП работает быстрее эквайринга: если возврат по карте может занять до 30 рабочих дней, то через СБП деньги возвращаются мгновенно. Такая оперативность помогает бизнесу сохранять доверие клиентов, ведь люди получают средства обратно сразу. Кроме того, быстрый возврат позволяет моментально решать конфликтные ситуации. Когда покупатель получает деньги без задержек, он не уходит недовольным и может потратить их снова в этом магазине, что способствует дополнительным продажам.

С точки зрения бухгалтерского учёта СБП упрощает работу, так как возврат фиксируется сразу в день оформления. Это исключает кассовые разрывы и делает отчётность более прозрачной. Продавцу не нужно ждать зачисления средств или корректировать проводки, ведь все операции отражаются в реальном времени.

Как мотивировать покупателей платить по QR-коду

В 2025 году покупатели уже знакомы с оплатой через Систему быстрых платежей, но некоторые продолжают использовать карты. Это легко объяснить. Люди получают выгоду в виде кешбэка от банков или не видят особых преимуществ в другом способе расчёта. Привлечение и удержание клиентов остаются актуальными задачами. Предложение кешбэков, бонусов и скидок на будущие покупки через СБП помогает не только стимулировать оплату этим способом, но и развивать долгосрочные отношения с клиентами.

Для того чтобы стимулировать оплату через QR-код и сделать этот процесс более привлекательным для клиентов, предложите им конкретные бенефиты:

Для того чтобы стимулировать оплату через QR-код и сделать этот процесс более привлекательным для клиентов, предложите им конкретные бенефиты:

- Скидка при оплате через СБП. Например, предложите скидку 3% от суммы чека за оплату через СБП. Это выгодно и для клиента, который видит реальную экономию, и для бизнеса, который получает оплату без комиссий эквайринга.

- Бонусы и кешбэк на будущие покупки. Начисляйте бонусные рубли или баллы за оплату через QR-код. Например, 10% от суммы заказа на карту лояльности или на следующую покупку. Это поможет создать «замкнутый круг» выгодных для клиента и бизнеса операций.

- Подарки и бонусы. Маленькие комплименты за оплату через СБП могут стать приятным дополнением. Например, кофе, десерт или бесплатная доставка. Такие бонусы не только стимулируют оплату через QR-код, но и укрепляют лояльность клиентов.

- Обучение и информирование. Разместите QR-коды на кассе, у выхода из магазина или на сайте, а также напишите, в чём заключается выгода для покупателя: быстрое и безопасное списание средств.

На примерах видно, как легко можно интегрировать клиентскую выгоду при оплате через СБП даже в «устоявшийся» бизнес:

Оплата по СБП становится стандартом. Чтобы поддерживать это состояние, важно предлагать клиентам выгоды, которые они не захотят игнорировать.

- рестораны могут предложить скидку 5% на счёт при оплате через QR-код

- магазины одежды часто используют систему бонусных баллов, которые начисляются за расчёт через СБП. Клиенты могут использовать их для частичной оплаты следующей покупки

- онлайн-магазины могут предложить бесплатную доставку при оплате через СБП. Обычно такое спецпредложение доступно от определённой суммы заказа, поэтому бизнес ничем не рискует.

Оплата по СБП становится стандартом. Чтобы поддерживать это состояние, важно предлагать клиентам выгоды, которые они не захотят игнорировать.

Часто задаваемые вопросы

Как вам удобней:

- Банк может создать вам бессрочный статический QR-код — он будет привязан к одному счёту, а покупатель будет сам вводить сумму для оплаты

- Или вам могут сделать динамический QR-код для каждой покупки: он формируется под конкретный платёж и уже содержит сумму и назначение. Срок действия кода вы определяете сами: от 5 минут до 90 дней

Некоторые банки разрешают оплачивать через СБП с кредитного счёта, а другие — только с дебетовой. Например, в Сбербанке оплата через СБП с кредитных карт недоступна, а «Т-Банк» или «Альфа-Банк» такие платежи разрешает.

Пользователи могут столкнуться со следующими трудностями:

- Для оплаты через СБП необходим смартфон с камерой и доступом в интернет. Пользователи с устаревшими устройствами или в зонах с плохим покрытием могут испытывать неудобства.

- Иногда СБП может не работать из-за технических сбоев. Проверять работоспособность можно на сайте downdetector.su

Переводы через СБП отличаются от обычных тем, что они проще: клиенту для оплаты достаточно знать номер телефона получателя или отсканировать QR-код. Для обычного банковского перевода требуются полные реквизиты: номер счета, БИК банка и другие данные.

Через СБП деньги поступают на счёт мгновенно — обычно до 15 секунд, даже между разными банками и в выходные. Обычные переводы могут идти от нескольких минут до суток, если делать перевод в нерабочее время или праздники.

Выгода для бизнеса ещё — экономия на комиссиях при переводе. Например, через СБП бесплатно можно отправить до 100 000 ₽ в месяц, а дальше — комиссия до 0,5% от суммы, но не больше 1 500 ₽. При переводе внутри банка, например, Сбербанка бесплатно можно отправить до 50 000 ₽ в месяц, дальше — 1% от суммы, но не больше 5 000 ₽.

Через СБП деньги поступают на счёт мгновенно — обычно до 15 секунд, даже между разными банками и в выходные. Обычные переводы могут идти от нескольких минут до суток, если делать перевод в нерабочее время или праздники.

Выгода для бизнеса ещё — экономия на комиссиях при переводе. Например, через СБП бесплатно можно отправить до 100 000 ₽ в месяц, а дальше — комиссия до 0,5% от суммы, но не больше 1 500 ₽. При переводе внутри банка, например, Сбербанка бесплатно можно отправить до 50 000 ₽ в месяц, дальше — 1% от суммы, но не больше 5 000 ₽.

Чтобы подключить СБП для приёма оплат, выполните следующие шаги:

- Выберите банк и проверьте, поддерживает ли он СБП. Если нет — придётся искать другой

- Убедитесь, что кассовое оборудование поддерживает QR-коды и интеграцию с банком. Если нет — оплаченные чеки придётся фиксировать вручную

- Свяжитесь с банком и отправьте заявку на подключение. Обычно это можно сделать онлайн через личный кабинет или у менеджера в офисе банка

- Настройте приём платежей на терминале, кассе или сайте. Банк пришлёт инструкцию и API для интеграции.

- После настройки сделайте тест. Если QR-коды генерируются корректно и деньги приходят на счёт — можно принимать платежи от клиентов.

Какие банки входят в Систему быстрых платежей?

В СБП участвуют 189 банков для бизнеса, которые поддерживают переводы, приём платежей и выплаты. Полный список можно посмотреть на официальном сайте СБП.

Популярные банки, которые входят в Систему быстрых платежей:

Популярные банки, которые входят в Систему быстрых платежей:

- Альфа-Банк

- ОТП Банк

- Газпромбанк

- Т-Банк

- Совкомбанк

- Озон банк (Ozon)

- Сбербанк

- ВТБ

- Почта Банк

Система быстрых платежей (СБП) — это платёжная система, которая позволяет быстро и удобно переводить деньги между физическими и юридическими лицами с низкой комиссией или без неё. Для перевода или оплаты достаточно использовать смартфон и номер телефона получателя, что исключает необходимость вводить реквизиты банковских карт и делиться своими. Система работает круглосуточно и позволяет мгновенно переводить деньги, что делает её удобной как для личных платежей, так и для бизнеса.

Главный минус Системы быстрых платежей для физических лиц заключается в том, что не все банки начисляют кешбэк на переводы через СБП. Такой нюанс может ограничить привлекательность этого способа оплаты для клиентов, привыкших к бонусам от карт. Однако бизнес может нивелировать этот недостаток и предложить свою систему мотивации покупателям.

Кроме того, существует лимит на одну операцию — 1 000 000 ₽. Для более крупных сумм переводы нужно разбивать на несколько частей или использовать другие способы оплаты.

Кроме того, существует лимит на одну операцию — 1 000 000 ₽. Для более крупных сумм переводы нужно разбивать на несколько частей или использовать другие способы оплаты.

Какая опасность при переводе денег по Системе быстрых платежей?

СБП — один из самых надёжных и безопасных методов оплаты. Покупатель не вводит данные своей карты, а бизнес — не разглашает свои реквизиты. Поэтому риск попасть на утечку данных и стать жертвой мошеннической атаки — минимален.

Основной риск — это невнимательность. Если ошибиться в номере телефона получателя, деньги уйдут другому человеку.

Основной риск — это невнимательность. Если ошибиться в номере телефона получателя, деньги уйдут другому человеку.

СБП — это удобный и быстрый способ оплаты без необходимости использовать карту или наличные. Для бизнеса это также выгодно — комиссии за переводы через СБП намного ниже, чем за эквайринг карт — 0,4– 0,7%, в то время как банки обычно берут от 1,3% и выше за обработку карт. Это позволяет бизнесу сэкономить на комиссии и ускорить поступление денежных средств, так как переводы через СБП осуществляются мгновенно даже ночью и в выходные деньги.

С января 2025 года СБП работает в 10 странах мира: Россия, Абхазия, Армения, Белоруссия, Казахстан, Киргизия, Лаос, Молдавия, Таджикистан и Узбекистан.

Система быстрых платежей была создана и находится под управлением Центрального банка России. Это государственная структура, которая отвечает за развитие финансовой инфраструктуры и обеспечение безопасности финансовых операций в стране.

Чтобы узнать, подключена ли СБП, проверьте в мобильном банке раздел «Система быстрых платежей» или «Переводы по номеру телефона». Также можно попробовать перевести деньги через СБП — если система предложит выбрать банк получателя, значит, услуга подключена. Если останутся сомнения, можно обратиться в службу поддержки банка для уточнения.

Для финансовой организации выгода от СБП заключается в снижении затрат на обслуживание платёжных систем и привлечении клиентов, которые активно пользуются мобильным приложением. К тому же, банк зарабатывает на комиссии с бизнеса, если он использует СБП для перевода средств или оплаты товаров и услуг.

Комиссия через СБП за переводы и оплаты товаров в два раза ниже, чем при использовании банковских карт, или вообще отсутствует. Деньги поступают на счёт мгновенно, что удобно как для покупателей, так и для продавцов. Клиентам не нужно вводить реквизиты получателя и сообщать свои, достаточно знать только номер телефона. Это значительно упрощает процесс оплаты и делает его безопасным.

При использовании СБП деньги списываются напрямую с банковского счёта, минуя платёжные системы МИР, Visa или Mastercard, что делает процесс перевода более дешевым и быстрым. В отличие от карт, при оплате по QR-коду не требуется подтверждать операцию через банкомат или вводить PIN-код, а перевод через СБП происходит мгновенно.

Для частных переводов комиссия в системе обычно отсутствует, однако при оплате товаров и услуг банки взимают небольшую плату — от 0,4 до 0,7%. Это связано с необходимостью обслуживания и администрирования системы, обеспечения безопасности и разработки новых функций: поддержки различных валют и интеграций с бизнесом.

Сбербанк не поддерживает переводы через СБП внутри своей системы, поскольку у него есть собственная система переводов по номеру телефона, которая работает по аналогичному принципу.

За подключение СБП и обслуживание каждый месяц ничего платить не надо — всё полностью бесплатно. Единственные возможные расходы — комиссии за операции сверх лимита. Например, переводы между физлицами до 100 000 ₽ в месяц бесплатны. Дальше — комиссия до 0,5%. Для бизнеса размер сбора зависит от категории товаров и услуг и варьируется от 0,4 до 0,7%.

Максимальный лимит для одного перевода через СБП — 1 000 000 ₽. Ограничения на месяц могут варьироваться в зависимости от политики конкретного банка. Лимиты могут зависеть от категории товаров и услуг.

Если деньги не поступили на счёт, первым делом стоит проверить статус транзакции в мобильном банке. Иногда задержки могут происходить из-за технических проблем. Если статус платежа подтверждает, что транзакция прошла успешно, но средства не поступили, нужно обратиться в банк отправителя для уточнения ситуации.

Как не платить комиссию по СБП?

Переводы между своими счетами в одном банке — до 30 000 000 ₽ в месяц. Комиссия за операции сверх лимита — не больше 0,5%.

Частные переводы до 100 000 ₽ в месяц между физлицами бесплатны. Если лимит превышен, стоит разбивать переводы на части или использовать другой банк.

До 100 000 ₽ в месяц без комиссии. Свыше этой суммы — по тарифам банка, но до 0,5% за операцию. В рублях — не более 1 500 ₽ за одну транзакцию.

Подпишитесь на нашу рассылку

Нажимая на кнопку «Отправить заявку», я даю согласие на обработку персональных данных, получение рассылок, а также соглашаюсь с политикой конфиденциальности

Один самозанятый подписался на нашу рассылку и стал богатым

О медиа-проекте Prodamus «Знание — деньги»

Пишем обо всём, что может быть полезно самозанятым и ИП.