Самозанятый или ИП: что выбрать и чем отличаются

Продавать

26−09−2025

15 минут

Ограничены во времени?

Получите саммари статьи в нейросетях:

Получите саммари статьи в нейросетях:

Вы получили первый доход от своего дела. Это важный момент, который знаменует переход от хобби к настоящему бизнесу. И сразу возникает не менее важный вопрос: как правильно оформить свою деятельность, ведь работать дальше без официального статуса рискованно.

Представьте, что вы строите дом. ИП — это полноценный фундамент, на котором можно возвести многоэтажное здание с офисами и сотрудниками. Самозанятость — это скорее готовый, уютный, но небольшой модульный домик. В нём комфортно жить и работать в одиночку, но пристроить второй этаж уже не получится.

Как лучше работать: ИП или самозанятым — это ваше первое стратегическое решение в бизнесе, которое определит всё: сколько денег вы будете отдавать государству, сможете ли нанять помощника, когда бизнес пойдет в гору, и сколько бессонных ночей проведёте над бумажками.

Ошибка на этом этапе может стоить вам сотен тысяч рублей и кучи нервных клеток. В этой статье мы разберём все ключевые отличия между ИП и самозанятостью. Без сложных формулировок и рекламной шумихи — только факты, цифры и понятные сравнения.

Представьте, что вы строите дом. ИП — это полноценный фундамент, на котором можно возвести многоэтажное здание с офисами и сотрудниками. Самозанятость — это скорее готовый, уютный, но небольшой модульный домик. В нём комфортно жить и работать в одиночку, но пристроить второй этаж уже не получится.

Как лучше работать: ИП или самозанятым — это ваше первое стратегическое решение в бизнесе, которое определит всё: сколько денег вы будете отдавать государству, сможете ли нанять помощника, когда бизнес пойдет в гору, и сколько бессонных ночей проведёте над бумажками.

Ошибка на этом этапе может стоить вам сотен тысяч рублей и кучи нервных клеток. В этой статье мы разберём все ключевые отличия между ИП и самозанятостью. Без сложных формулировок и рекламной шумихи — только факты, цифры и понятные сравнения.

Содержание

- Разница между ИП и самозанятым: ключевые отличия в одной таблице

- Плюсы и минусы самозанятости

- Плюсы и минусы ИП

- Может ли самозанятый быть ИП?

- Приём платежей и отчётность: как упростить рутинные задачи

- Расходы на ведение деятельности у ИП и самозанятого

- Как перейти на налог на профессиональный доход (НПД) с других режимов

- Когда выгодно быть ИП на НПД?

- Как действующему ИП перейти на НПД

- Что выбрать: ИП на НПД или самозанятый-физлицо

- Взаимодействие с контрагентами

- Рост и развитие

- Учёт и бухгалтерия

- Меры господдержки для МСП

- Частые вопросы

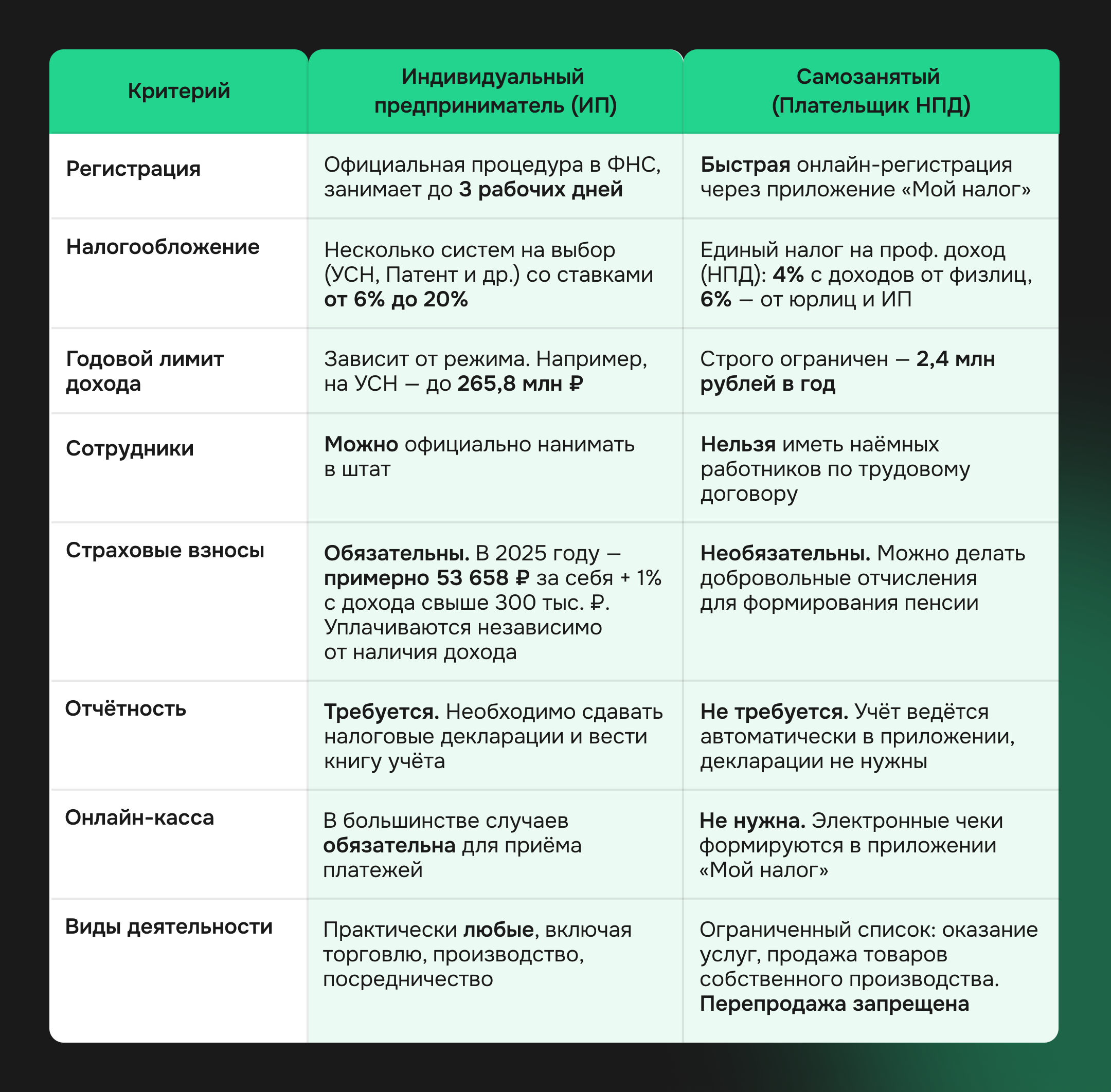

Разница между ИП и самозанятым: ключевые отличия в одной таблице

Чтобы понять, что лучше: ИП или самозанятый, необходимо чётко увидеть их отличия. Мы собрали все основные параметры в сравнительной таблице для вашего удобства.

Вывод: ИП — это универсальный и масштабируемый формат для бизнеса, предполагающий более серьезную ответственность и администрирование. Самозанятость — это максимально упрощенный режим для индивидуальной деятельности с минимальной налоговой нагрузкой.

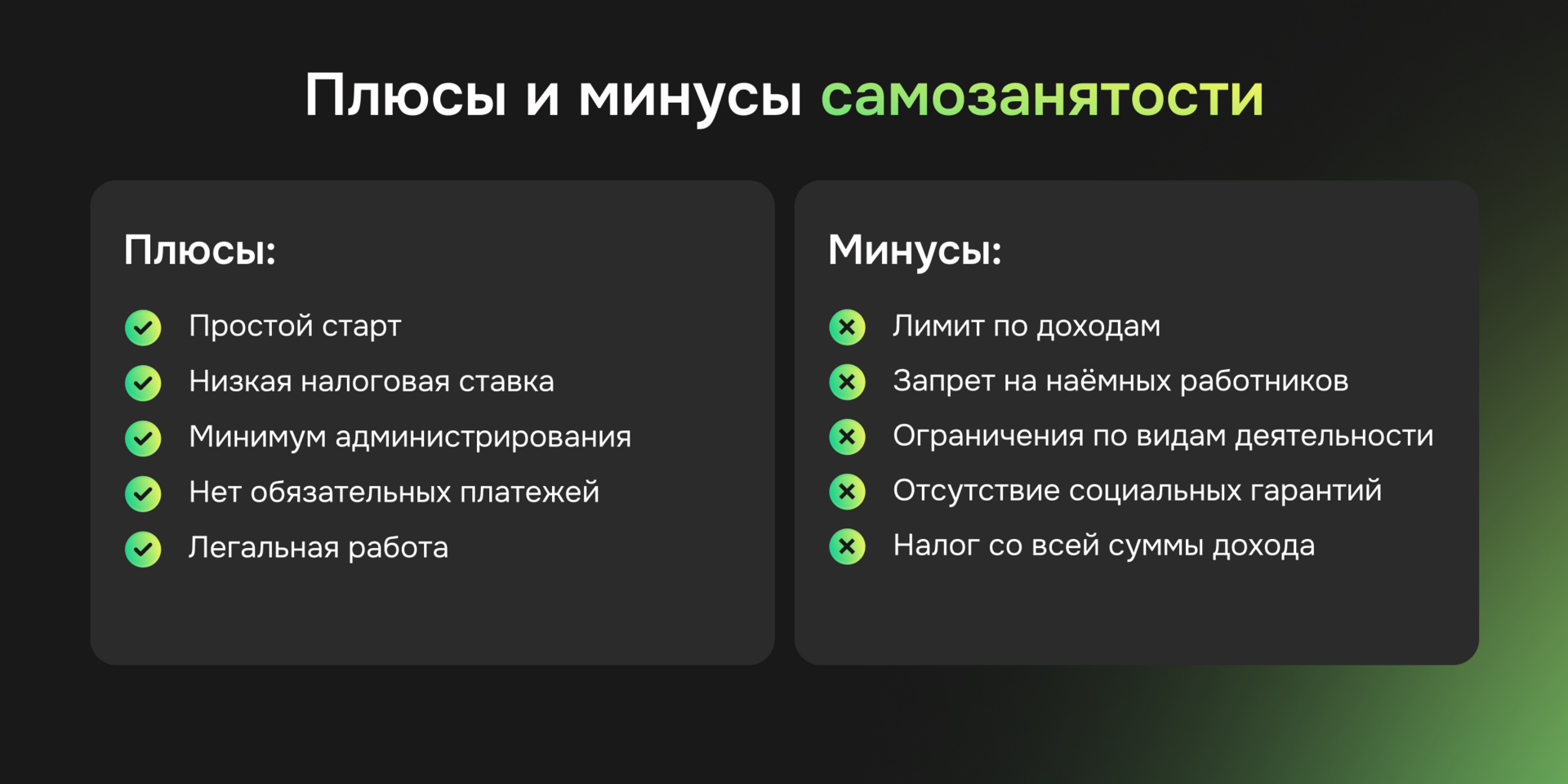

Плюсы и минусы самозанятости

Рассмотрим сильные и слабые стороны режима НПД, чтобы на конкретных ситуациях понять, что выгоднее: быть ИП или самозанятым.

Преимущества самозанятости:

Недостатки самозанятости:

- Простой старт. Процедура оформления ИП или самозанятости кардинально отличается. Стать самозанятым можно за 15 минут онлайн, без госпошлин и визитов в инстанции

- Низкая налоговая ставка. 4% и 6% — одни из самых выгодных. К тому же, на старте предоставляется налоговый вычет в 10 000 ₽

- Минимум администрирования. Отсутствие деклараций и онлайн-кассы экономит время и деньги, которые могли бы пойти на услуги бухгалтера

- Нет обязательных платежей. Оплата налога только с фактического дохода. Если заработка нет, то и платить ничего не нужно

- Легальная работа. Статус позволяет открыто рекламировать свои услуги и работать с крупными компаниями, предоставляя им официальные чеки для отчётности

Недостатки самозанятости:

- Лимит по доходам. Годовой порог в 2,4 млн рублей (в среднем 200 000 ₽/мес.) может стать препятствием для роста бизнеса

- Запрет на наёмных работников. Не получится делегировать задачи и расширять команду

- Ограничения по видам деятельности. Режим не подходит для торгового бизнеса (перепродажи товаров) и некоторых других направлений

- Отсутствие социальных гарантий. Без добровольных взносов в Социальный фонд не формируется страховой стаж для пенсии и не оплачиваются больничные

- Налог со всей суммы дохода. В отличие от некоторых режимов для ИП, самозанятые не могут уменьшать налоговую базу на сумму своих расходов

Плюсы и минусы ИП

Теперь давайте проанализируем статус индивидуального предпринимателя.

Преимущества ИП:

Недостатки ИП:

Преимущества ИП:

- Высокий потенциал для роста. Лимиты по доходам значительно выше, что позволяет без ограничений масштабировать бизнес

- Возможность нанимать сотрудников. ИП может формировать команду, что является ключевым фактором для развития многих проектов

- Широкий выбор видов деятельности. Доступно большинство направлений бизнеса, включая торговлю и производство, которые закрыты для самозанятых

- Гибкая система налогообложения. Можно выбрать режим, который будет наиболее выгоден с учетом структуры доходов и расходов вашего бизнеса

- Больше доверия в B2B-сегменте. Для некоторых крупных компаний и банков статус ИП является более привычным и предпочтительным при заключении долгосрочных контрактов

Недостатки ИП:

- Полная имущественная ответственность. Это главный риск: по своим бизнес-долгам предприниматель отвечает всем личным имуществом

- Обязательные страховые взносы. Фиксированные платежи необходимо вносить ежегодно, даже при отсутствии прибыли или убытках

- Более сложная отчётность. ИП обязан вести учёт и регулярно сдавать налоговые декларации, что часто требует помощи стороннего специалиста

- Необходимость в онлайн-кассе. Для большинства ИП приём платежей от физлиц требует покупки и обслуживания кассового аппарата

- Сложность продажи бизнеса. Статус И П неотделим от физического лица, поэтому бизнес как единый актив продать нельзя, в отличие, например, от ООО

Мнение эксперта

Екатерина Газукина, Head of Content:

«Выбор между ИП и самозанятостью я всегда советую делать исходя из планов на ближайшие 1−2 года. Если вы оказываете услуги лично и не ожидаете дохода свыше 200 тыс. рублей в месяц — самозанятость будет оптимальным решением. Это позволит легализоваться с минимальными издержками. Если же вы планируете открывать магазин, нанимать людей или работать с крупными поставщиками, стоит сразу рассматривать регистрацию ИП, чтобы не столкнуться с ограничениями самозанятости в самый неподходящий момент».

Екатерина Газукина, Head of Content:

«Выбор между ИП и самозанятостью я всегда советую делать исходя из планов на ближайшие 1−2 года. Если вы оказываете услуги лично и не ожидаете дохода свыше 200 тыс. рублей в месяц — самозанятость будет оптимальным решением. Это позволит легализоваться с минимальными издержками. Если же вы планируете открывать магазин, нанимать людей или работать с крупными поставщиками, стоит сразу рассматривать регистрацию ИП, чтобы не столкнуться с ограничениями самозанятости в самый неподходящий момент».

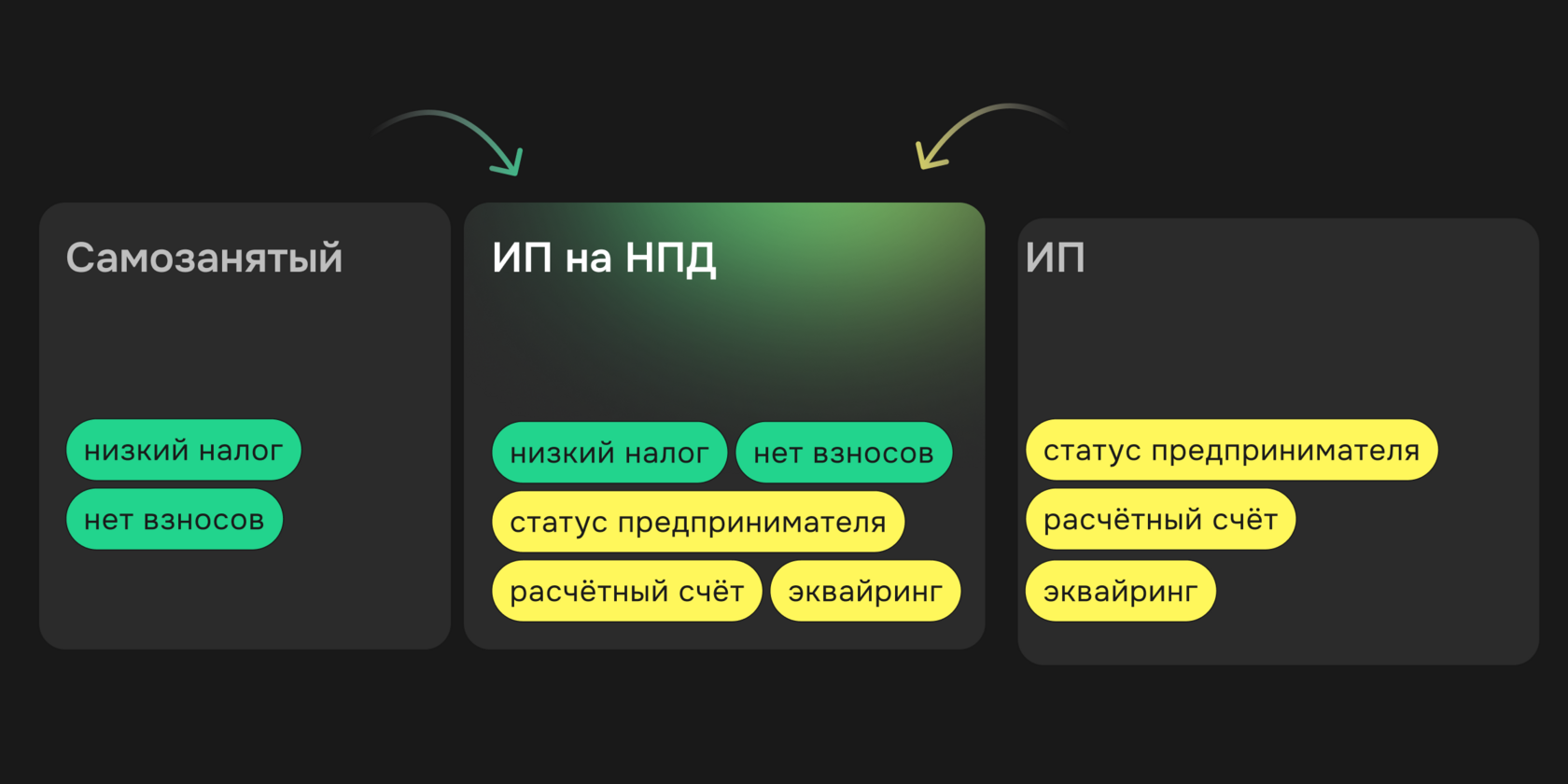

Может ли самозанятый быть ИП?

Да, может. И это один из самых интересных и выгодных вариантов. Вы можете зарегистрировать ИП и подать заявление о переходе на налог на профессиональный доход (НПД). Такой формат называется «ИП на НПД».

Что это дает? Вы получаете преимущества обоих статусов:

Что это дает? Вы получаете преимущества обоих статусов:

- От ИП: официальный статус предпринимателя, возможность открыть расчётный счёт в банке, подключать эквайринг, получать лицензии

- От самозанятости: низкие налоговые ставки (4% и 6%), отсутствие обязательных страховых взносов и деклараций

⚠️ Важно помнить: ИП на НПД не может совмещать этот режим с другими (УСН, Патент). Если вы уже действующий ИП на УСН, вам нужно будет в течение 30 дней после регистрации в качестве плательщика НПД уведомить налоговую об отказе от старого режима

Приём платежей и отчётность: как упростить рутинные задачи

Вопрос приёма денег от клиентов и сдачи отчётов — один из самых важных. Здесь налоги ИП или самозанятый платят по-разному, и отчётность у них кардинально отличается.

У самозанятых всё максимально просто. Вся отчётность — это формирование чека в приложении «Мой налог» после каждого поступления денег. На основе этих чеков ФНС сама рассчитывает налог, который нужно уплатить до 28 числа следующего месяца. Никаких деклараций, книг учета и походов в налоговую.

У ИП (на УСН или других режимах, кроме НПД) всё сложнее. Он обязан:

У самозанятых всё максимально просто. Вся отчётность — это формирование чека в приложении «Мой налог» после каждого поступления денег. На основе этих чеков ФНС сама рассчитывает налог, который нужно уплатить до 28 числа следующего месяца. Никаких деклараций, книг учета и походов в налоговую.

У ИП (на УСН или других режимах, кроме НПД) всё сложнее. Он обязан:

- Вести Книгу учёта доходов и расходов (КУДиР)

- Сдавать годовую налоговую декларацию

- Платить фиксированные страховые взносы

- Использовать онлайн-кассу (в большинстве случаев)

- С 2025 года ИП также сдают статистическую отчётность в Росстат. Нововведение касается тех, кто превышает определённые критерии (например, обороты)

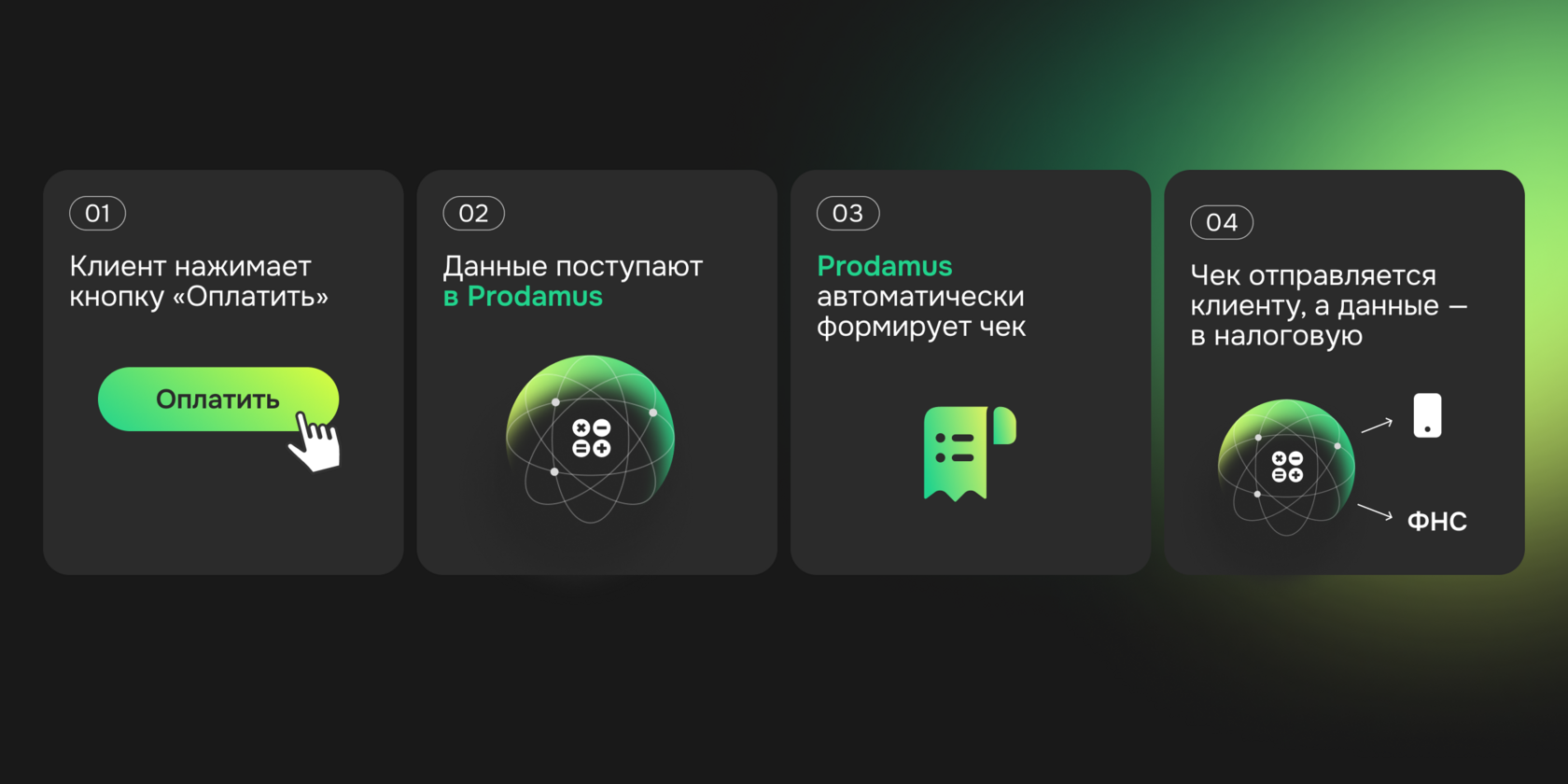

Решение, которое упрощает жизнь и ИП, и самозанятым — Prodamus

Это платёжный модуль, который берет на себя всю техническую и бухгалтерскую рутину, связанную с приемом платежей.

Преимщуества Prodamus для ИП и самозанятых

Преимщуества Prodamus для ИП и самозанятых

- 12+ способов приема оплат: клиенты смогут платить вам как угодно — картами российских и зарубежных банков, через СБП, электронными кошельками

- Рассрочки: продавайте товары и услуги в рассрочку, даже если вы самозанятый. Рассрочки помогают увеличить средний чек и количество продаж

- Автоматическое формирование чеков: когда клиент оплачивает товар или услугу через Prodamus, данные автоматически уходят в налоговую, а чек формируется и отправляется покупателю. Для СМЗ есть интеграция с приложением «Мой налог»

- Продажи без сайта: просто создавайте платёжные ссылки и отправляйте их клиентам в мессенджерах или соцсетях

- Упрощение учёта: все транзакции видны в личном кабинете, что облегчает ведение бухгалтерии и заполнение деклараций для ИП

- Глобальный охват: принимайте платежи от клиентов из любой точки мира

С Prodamus вопрос «как принимать деньги» перестает быть головной болью. Вы сосредотачиваетесь на развитии бизнеса, а все технические моменты платёжный модуль берёт на себя.

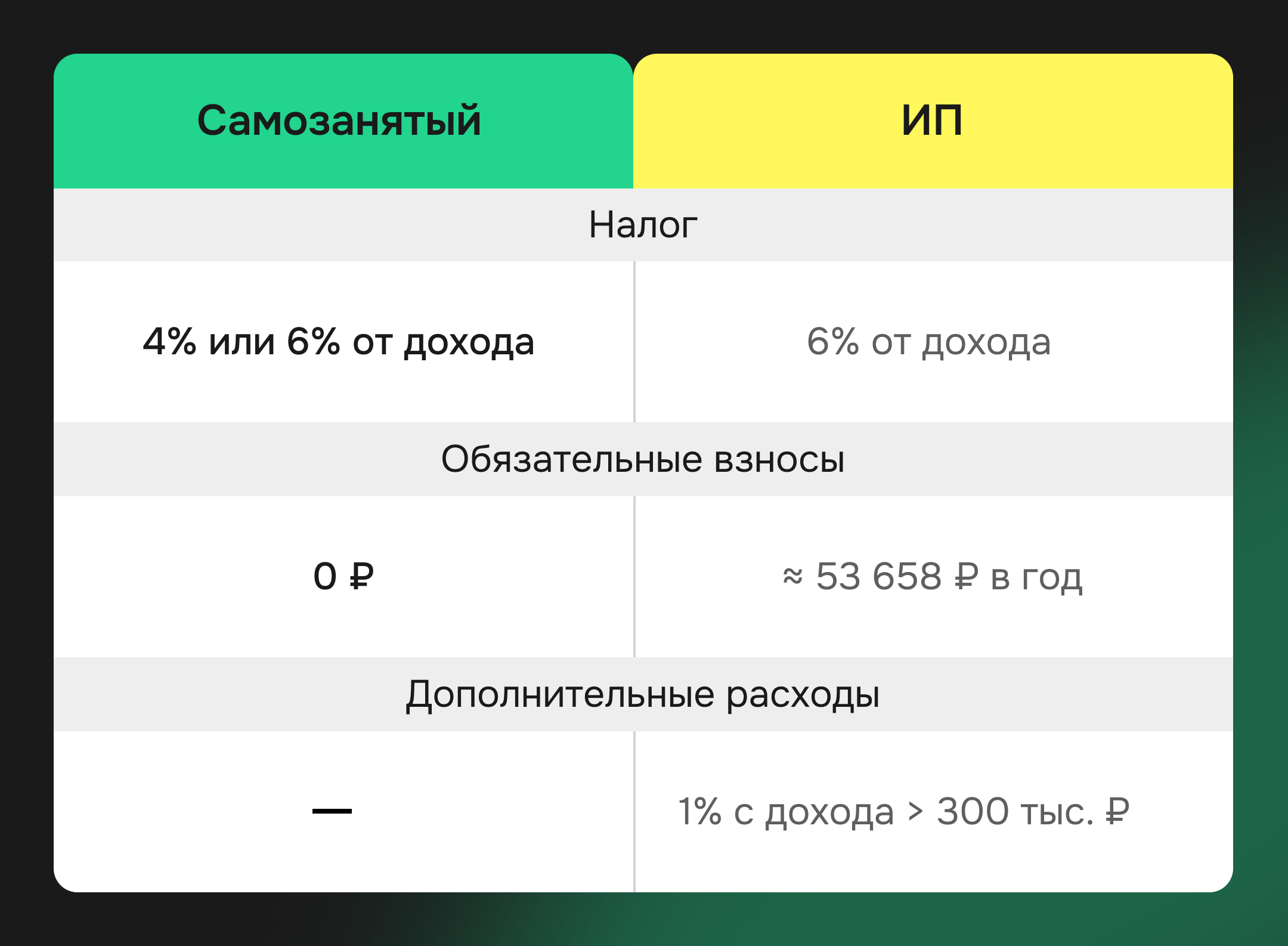

Расходы на ведение деятельности у ИП и самозанятого

Давайте посчитаем, во сколько обходится содержание каждого статуса.

Расходы самозанятого:

Расходы ИП (на примере УСН «Доходы» 6%):

- Налог на доход: 4% или 6% от полученных сумм

- Других обязательных платежей нет

Расходы ИП (на примере УСН «Доходы» 6%):

- Налог на доход: 6% (можно уменьшить на сумму уплаченных взносов)

- Фиксированные страховые взносы: примерно 53 658 рублей в 2025 году. Сумма может изменяться в зависимости от региона, а также индивидуальных факторов (например, региональных коэффициентов).

- Дополнительный взнос: 1% с дохода, превышающего 300 000 рублей

- Возможные расходы: обслуживание счёта, онлайн-кассы, услуги бухгалтера

Вывод: Содержание ИП обходится значительно дороже, в первую очередь из-за обязательных страховых взносов. Самозанятость и ИП на НПД — наиболее экономичные варианты

Как перейти на налог на профессиональный доход (НПД) с других режимов

Если вы уже действующий ИП на УСН или патенте и поняли, что НПД вам выгоднее, перейти на этот режим несложно.

Пошаговый план:

Пошаговый план:

- Зарегистрируйтесь как плательщик НПД. Скачайте приложение «Мой налог» и пройдите простую регистрацию

- Уведомите ФНС об отказе от старого режима. В течение одного месяца после регистрации в приложении «Мой налог» нужно подать уведомление об отказе от УСН (форма № 26.2−8) или патента. Если этого не сделать, вашу регистрацию в качестве самозанятого аннулируют

- Разберитесь со старыми обязательствами. Уплатите все налоги и взносы за период работы на старом режиме и сдайте итоговую декларацию. Например, декларацию по УСН за год, в котором вы перешли, нужно будет сдать до 25 апреля следующего года

- Снимите с учета онлайн-кассу, если она вам больше не нужна

Когда выгодно быть ИП на НПД?

Статус ИП на НПД — это золотая середина. Он выгоден в следующих случаях:

Во всех этих случаях вы сочетаете юридические возможности ИП с налоговыми льготами самозанятости.

- Когда вам нужен расчётный счёт. Например, для участия в тендерах или по требованию крупных контрагентов

- Когда для вашей деятельности нужна лицензия или разрешение, которое выдается только ИП (например, в некоторых видах образовательной или транспортной деятельности)

- Когда вы хотите подключить эквайринг для приёма оплат картами в офлайн-точке

- Когда вы хотите сохранить статус ИП, но ваш доход временно упал, и платить фиксированные взносы стало невыгодно

- Когда вы хотите официально подтвердить свой доход для получения кредита или ипотеки, но при этом минимизировать налоги и отчётность

Во всех этих случаях вы сочетаете юридические возможности ИП с налоговыми льготами самозанятости.

Как действующему ИП перейти на НПД

Процесс перехода для действующего предпринимателя идентичен тому, что описан выше:

- Проверьте, подходите ли вы под критерии НПД: доход до 2,4 млн ₽ в год, нет наемных сотрудников, вид деятельности не входит в список запрещённых

- Скачайте приложение «Мой налог» и зарегистрируйтесь как плательщик НПД

- В течение 30 дней отправьте в налоговую уведомление об отказе от текущего спецрежима (УСН, ЕСХН, ПСН)

- Сдайте всю отчётность и уплатите налоги по старому режиму

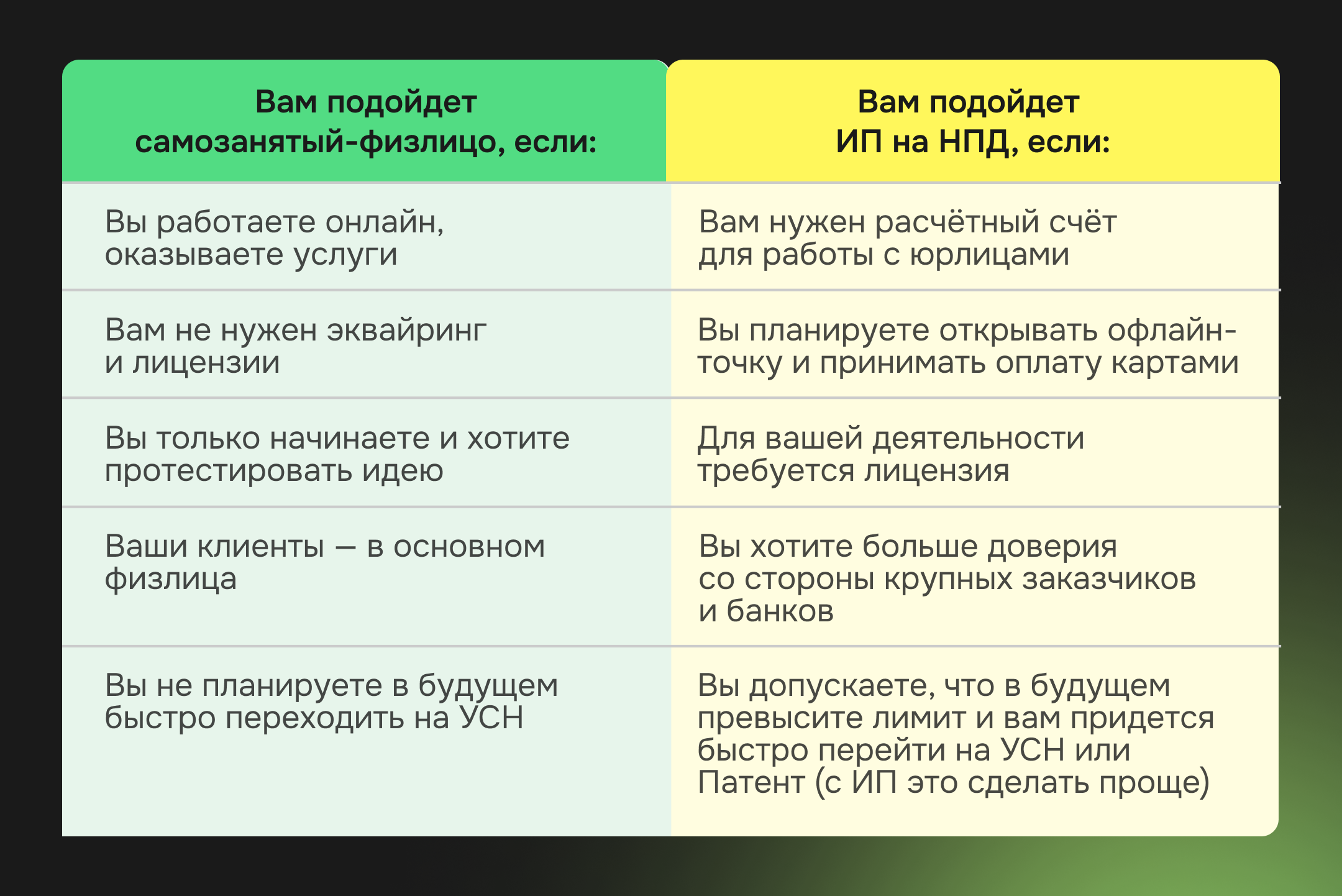

Что выбрать: ИП на НПД или самозанятый-физлицо

ИП на НПД и самозанятый-физлицо платят идентичные налоги (4% и 6%) и одинаково освобождены от обязательных взносов и деклараций. Так в чём же разница и что лучше открыть: ИП или самозанятость в этом контексте?

Выбор зависит от ваших потребностей:

Выбор зависит от ваших потребностей:

Итак, давайте разберёмся, самозанятый — это ИП или физлицо? По умолчанию — это физлицо. Но И П тоже может стать самозанятым (плательщиком НПД), не теряя своего статуса предпринимателя

Взаимодействие с контрагентами

Для клиентов и партнёров ваш статус имеет значение.

Как работают с самозанятыми:

Компании охотно работают с самозанятыми, так как это снижает их налоговую нагрузку: не нужно платить НДФЛ и страховые взносы, как за штатного сотрудника. Единственное, что требуется от компании-заказчика — получить чек из приложения «Мой налог», который является официальным документом, подтверждающим расходы. Важно, чтобы договор с вами был гражданско-правовым и не содержал признаков трудовых отношений (фиксированный график, рабочее место, подчинение).

Как работают с ИП:

Взаимодействие с ИП — это классика B2B-отношений. Заключаются стандартные договоры поставки, оказания услуг, подряда. Для контрагента ИП часто выглядит солиднее и надёжнее, особенно если речь идет о крупных и долгосрочных контрактах. С 2025 года ФНС рекомендует компаниям проверять надёжность ИП перед заключением договоров, поэтому здесь особенно важно наличие чистого бэкграунда и понятной отчётности.

Как работают с самозанятыми:

Компании охотно работают с самозанятыми, так как это снижает их налоговую нагрузку: не нужно платить НДФЛ и страховые взносы, как за штатного сотрудника. Единственное, что требуется от компании-заказчика — получить чек из приложения «Мой налог», который является официальным документом, подтверждающим расходы. Важно, чтобы договор с вами был гражданско-правовым и не содержал признаков трудовых отношений (фиксированный график, рабочее место, подчинение).

Как работают с ИП:

Взаимодействие с ИП — это классика B2B-отношений. Заключаются стандартные договоры поставки, оказания услуг, подряда. Для контрагента ИП часто выглядит солиднее и надёжнее, особенно если речь идет о крупных и долгосрочных контрактах. С 2025 года ФНС рекомендует компаниям проверять надёжность ИП перед заключением договоров, поэтому здесь особенно важно наличие чистого бэкграунда и понятной отчётности.

Рост и развитие

Самозанятость — отличный старт, но у неё есть «стеклянный потолок» в 2,4 млн рублей в год. Если ваш бизнес вырастет, вы должны будете зарегистрировать ИП и перейти на другой налоговый режим.

ИП изначально создан для развития и роста бизнеса. Вы можете спокойно увеличивать обороты, нанимать сотрудников, открывать новые направления, переходить между налоговыми режимами, оптимизируя нагрузку. Если вы планируете строить большой бизнес, то вам нужно открыть ИП.

ИП изначально создан для развития и роста бизнеса. Вы можете спокойно увеличивать обороты, нанимать сотрудников, открывать новые направления, переходить между налоговыми режимами, оптимизируя нагрузку. Если вы планируете строить большой бизнес, то вам нужно открыть ИП.

Учёт и бухгалтерия

У самозанятого бухгалтерии практически нет. Весь учёт сводится к своевременному формированию чеков.

У ИП учет обязателен. Как минимум, это ведение КУДиР. Если вы нанимаете сотрудников, добавляется кадровый учёт и отчётность в СФР. Часто И П приходится прибегать к услугам бухгалтеров или использовать онлайн-сервисы, что несёт дополнительные расходы.

У ИП учет обязателен. Как минимум, это ведение КУДиР. Если вы нанимаете сотрудников, добавляется кадровый учёт и отчётность в СФР. Часто И П приходится прибегать к услугам бухгалтеров или использовать онлайн-сервисы, что несёт дополнительные расходы.

Меры господдержки для МСП

В 2025 году российское правительство предлагает различные виды помощи малому и среднему бизнесу (МСП). Цель — помочь им расти и быть более успешными.

Ключевые направления и инструменты поддержки:

Ключевые направления и инструменты поддержки:

- Льготные кредиты и лизинг: можно взять кредиты и оборудование в лизинг под низкий процент. Например, для тех, кто занимается робототехникой, есть новая программа со ставкой около 5% в первый год

- Гарантии по кредитам: если у вас не хватает залога, государство может выступить поручителем. Это называется «зонтичные» поручительства. Они покрывают до 50% от суммы кредита (до 1 млрд рублей)

- Субсидии и гранты: можно получить деньги на развитие бизнеса, покупку оборудования, рекламу и другие нужды

- Помощь для старта: для людей с низким доходом есть социальный контракт — возможность получить до 350 тысяч рублей, чтобы открыть своё дело.

Ответы на часто задаваемые вопросы

В чём разница между самозанятым и индивидуальным предпринимателем?

Основная разница в лимитах дохода, возможности нанимать сотрудников, обязательных платежах и сложности отчетности. ИП — более гибкий, но и более сложный и дорогой в обслуживании формат. Самозанятость — простой и дешёвый режим с серьёзными ограничениями для роста бизнеса.

Кому выгоднее зарегистрироваться как самозанятый, а кому как ИП?

Самозанятость выгодна фрилансерам, репетиторам, мастерам сферы красоты, кондитерам — всем, кто оказывает услуги или продает товары собственного производства и зарабатывает до 2,4 млн ₽ в год. ИП выгоден тем, кто планирует заниматься торговлей, нанимать сотрудников, работать с большими оборотами или вести деятельность, требующую лицензии.

Можно ли быть одновременно самозанятым и ИП?

Да, можно быть ИП на НПД. Вы сохраняете статус предпринимателя, но платите налоги и ведете учет по правилам самозанятости. Нельзя быть ИП на УСН и одновременно самозанятым по другому виду деятельности.

Какие налоги платит самозанятый, а какие ИП?

Самозанятый платит только налог на профессиональный доход: 4% с платежей от физлиц и 6% от юрлиц или ИП. ИП платит налоги в зависимости от режима (например, 6% на УСН «Доходы») и обязательные страховые взносы (~53 658 ₽ в 2025 году). сумма может изменяться в зависимости от региона, а также индивидуальных факторов (например, региональных коэффициентов), и может корректироваться ежегодно ФНС и ПФР.

Нужно ли самозанятому платить страховые взносы, как ИП?

Нет, для самозанятых уплата страховых взносов на пенсионное и медицинское страхование является добровольной. ИП платить их обязан.

Какие виды деятельности доступны самозанятым, а какие — только ИП?

Самозанятые не могут перепродавать товары, продавать подакцизные товары и заниматься добычей полезных ископаемых. Эти и многие другие виды деятельности, включая те, что требуют лицензирования, доступны только ИП.

Что проще открыть: самозанятость или ИП?

Однозначно проще стать самозанятым. Регистрация занимает 15 минут в приложении «Мой налог» по паспорту. Для регистрации ИП нужно подавать заявление в ФНС, выбирать коды ОКВЭД и ждать несколько дней.

Какой максимальный доход может быть у самозанятого?

Зависит от налога. Авансы по УСН — ежеквартально. Налог по НПД — ежемесячно. Фиксированные взносы за себя — раз в год.

Можно ли самозанятому работать с организациями и юрлицами?

Да, можно и нужно. Многие компании охотно сотрудничают с самозанятыми. При этом налог с полученного от них дохода составит 6%.

Что выбрать для фрилансера: самозанятость или ИП?

Для большинства фрилансеров (дизайнеров, копирайтеров, программистов, маркетологов) самозанятость является идеальным вариантом, пока их доход не превышает лимит в 2,4 млн рублей в год. Это просто, выгодно и легально.

Какие социальные гарантии есть у самозанятого и у ИП?

У ИП, который платит страховые взносы, формируется страховой стаж для пенсии и есть право на оплачиваемый больничный. У самозанятого, который не делает добровольных взносов, этого нет, но он застрахован в системе ОМС и может бесплатно пользоваться медицинскими услугами.

Что будет, если самозанятый превысит лимит дохода?

С суммы превышения лимита (2,4 млн ₽) нужно будет заплатить НДФЛ по ставке 13%. Чтобы продолжить легально вести деятельность, необходимо будет зарегистрировать ИП и выбрать другой налоговый режим (например, УСН).

Как перейти из статуса самозанятого в ИП и наоборот?

Чтобы из самозанятого стать ИП, нужно просто зарегистрировать ИП в ФНС. Чтобы действующему ИП перейти на самозанятость (НПД), нужно зарегистрироваться в «Мой налог» и в течение 30 дней уведомить ФНС об отказе от старого налогового режима.

Статья была полезной? Поделитесь с друзьями и коллегами:

Подпишитесь на нашу рассылку

Нажимая на кнопку «Подписаться», я даю согласие на обработку персональных данных, получение рассылок, а также соглашаюсь с политикой конфиденциальности

Чтобы первыми получать полезные материалы и всегда быть в курсе всех новостей и обновлений Prodamus

О медиа-проекте Prodamus «Знание — деньги»

Пишем обо всём, что может быть полезно самозанятым и ИП.